Пребывание работника в командировке обязательно должно быть зафиксировано в табеле учета рабочего времени, без которого затруднительно будет доказать осуществление рабочей командировки и произвести расчет заработной платы. Обозначением командировки в табеле должен заниматься работодатель или сотрудник бухгалтерии предприятия согласно с частью 4 статьи 91 ТК РФ.

Узнать, как в табеле отметить командировку, можно изучив статью 91 ТК РФ. Время, проведенное сотрудником в командировке нельзя обозначать ни как рабочее, ни как пропуск рабочих дней, поэтому командировку принято обозначать специальным обозначением «К» . Фактически командировку можно обозначить как служебное задание не по месту основной трудовой деятельности. В табеле учета рабочего времени командировку обязательно следует выделить в отдельную категорию со специальным обозначением.

Оплата за время командировки производится согласно среднего заработка работника в период, проведенный в командировке, поэтому количество отработанных сотрудником часов указывать не нужно. Однако если были отработаны сверхурочные часы в командировке, они должны оплачиваться дополнительно и обозначаются в табеле аббревиатурой «КС» . В этом случае обязательно нужно указать количество часов, отработанных сверх нормы и оплатить их согласно со среднечасовой заработной платой сотрудника. При этом, также, как в обычное рабочее время, сверхурочные часы работы должны оплачивать сверх нормы согласно трудового договора с сотрудникам и Трудового кодекса.

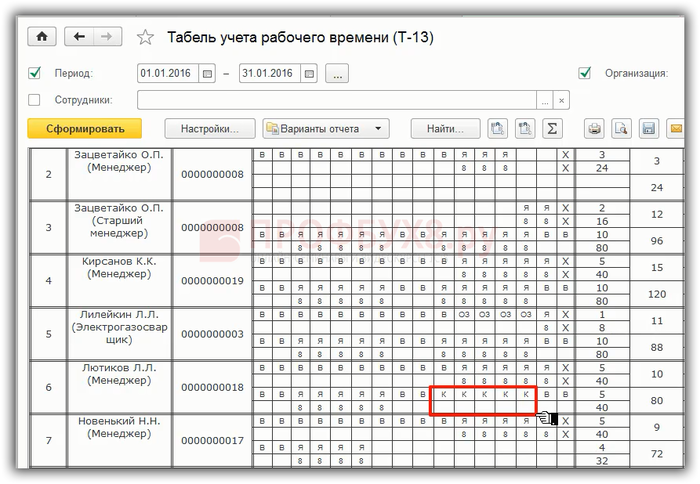

Образец обозначения командировке в табеле учета рабочего времени можно просмотреть ниже.

Сотрудник может заболеть даже во время командировки и тогда ему придется взять больничный. Время пребывания в командировке, которое человек провел на больничном не отмечается как обычные дни командировки, а имеют специальное обозначение «К/Б»

. Оплата времени, проведенного на больничном в командировке производится исходя из тез же принципов, что и оплата обычного больничного периода.

Если работник находится на больничном во время назначения командировки, работодатель не может обязать его к поездке, а должен поручить работу другому сотруднику. Однако по собственной инициативе сотрудник может отправиться в командировку даже во время больничного, если напишет специальное заявление. Если работник добровольно отправился в командировку во время больничного, оплата дней больничного, в которые он исполнял рабочие обязанности, не осуществляется, а оплачиваются только дни пребывания в командировке. Оплачивать один и тот же рабочий день дважды работодатель не имеет права.

Выходные дни, в которые находясь в командировке сотрудник не осуществлял рабочую деятельность, обозначаются в табеле учета трудовой деятельности специальной аббревиатурой «В» .

Как отмечается командировка в системе учета рабочего времени — смотрите в видео:

Последним днем командировки считается день прибытия сотрудника обратно. В зависимости от времени прибытия в последний день командировки сотрудник также может по собственной инициативе выйти на работу.

Обратите внимание

Размеры суточных в командировке устанавливает работодатель. Максимальная сумма для командировки по России, которые не облагаются НДФЛ — 700 рублей, за рубежом — 2500 рублей. Подробнее читайте в этой

Если в город работник прибыл до 24 часов дня, этот день и будет считаться последним командировочным днем, если прибытие состоится утром следующего дня, командировка должна быть закрыта завтра.

Даже если сотрудник прибыл в город ранним утром, в последний день командировки работодатель не может обязать его выйти на работу. Согласно с законодательством один рабочий день не может быть оплачен дважды. Часы работы будут обозначены в табеле учета рабочего времени как командировочные с пометкой «К» . Таким образом, отработанное на месте основной работы время в последний день командировки не будет учитываться при расчете заработной платы.

Что-то непонятно? Задайте вопрос и получите комментарий специалиста