При увольнении сотрудника компания выдает справку о сумме заработной платы за два календарных года. Она нужна для расчета пособия по временной нетрудоспособности. В этой статье вы сможете скачать бланк справки 182 н, образец ее заполнения и найдете подсказки по расчетам и выдаче документа.

Бланк справки о сумме заработной платы утвержден приказом Минтруда России от 30.04.2013 № 182н. Со 2 июля 2013 года работодатели должны выдавать ее только по этой форме.

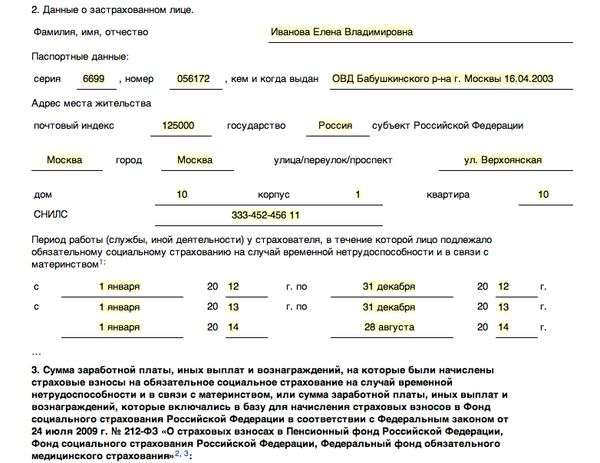

Форма 182н состоит из четырех разделов:

Расчет среднего дневного заработка. Размер среднего дневного заработка рассчитывается так: общую сумму заработка за два календарных года надо разделить на число календарных дней в эти годы, за вычетом дней временной нетрудоспособности, отпуска по беременности и родам, а также отпуска по уходу за ребенком.

Размер среднего дневного заработка = общая сумма заработка / число календарных дней за два года, предшествующих году временной нетрудоспособности – дни временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

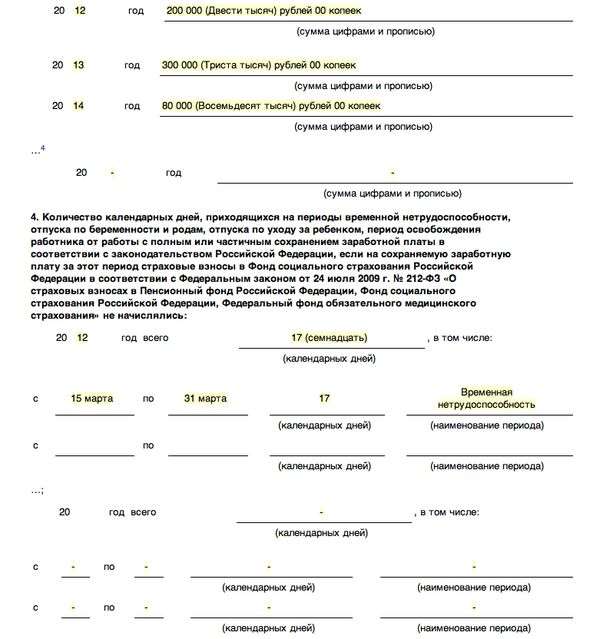

Общая сумма заработка. В общую сумму заработка входят заработная плата и другие выплаты, c которых компания начисляла взносы в ФСС и ПФР. Общую сумму зарплаты исчисляют за два календарных года, предшествующих году отпуска по беременности и родам, отпуску по уходу за ребенком, периоду временной нетрудоспособности.

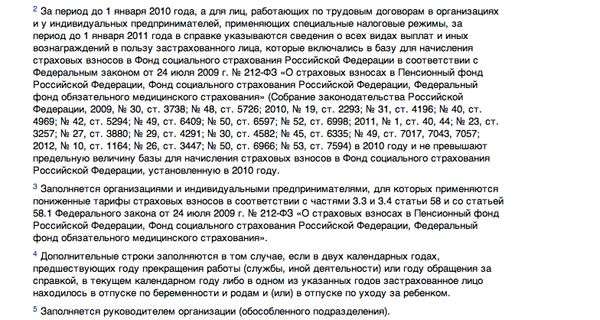

Исчисляемые годы. Число календарных дней за два календарных года считается за два года, предшествующих году

Но могут быть заполнены и добавочные строки для другого года, если у работника был отпуск по беременности и родам.

Исключаемые периоды. В расчетный период выплаты пособий по временной нетрудоспособности (болезни, отпуска по беременности, родам, уходу за ребенком) не входят сами периоды временной нетрудоспособности, в течение которых не делались отчисления в фонды при сохранении за работником среднего заработка. То есть исключаемыми периодами являются дни болезни и отпуска по беременности, родам, уходу за ребенком.

Бланк заполняется на основе данных бухучета и отчетности в фонды.

В разделе 3 (сумма заработной платы, иных выплат и вознаграждений) указываются только те доходы работника, на которые были начислены страховые взносы в ФСС и ПФР. Для каждого отдельного года действует лимит, в пределах которого начисляются страховые взносы. Поэтому нельзя указывать сумму, превышающую максимальную для данного года.

Предельная величина базы для начисления взносов в ПФР в 2016 году составляет 796 тыс. рублей, а в ФСС - 718 тыс. рублей. Лимиты утверждены постановлением Правительства РФ от 26.11.2015 № 1265.

В ПФР надо платить взносы с доходов в пределах лимита - по тарифу 22%, сверх лимита - по тарифу 10%, в ФСС - только с зарплаты, не превышающей 718 тыс. рублей. Сверхлимитные доходы взносами в ФСС не облагаются.

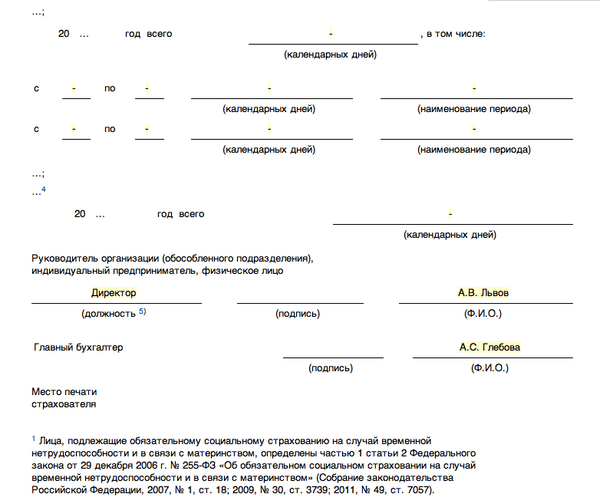

В разделе 4 (количество дней нетрудоспособности) каждый исключаемый период:

Заполнять форму можно вручную черной/синей шариковой ручкой или скачать бланк 182 н и подготовить его в электронном виде.

Справку 182н подписывают руководитель компании или обособленного подразделения и главный бухгалтер. При этом руководитель на основании приказа может делегировать эти полномочия другим сотрудникам. Например, бухгалтеру или кадровику. Ссылка на приказ, на основании которого сотрудник визирует ее за руководителя и главбуха, не нужна.

Круглая печать компании на бланке не должна мешать прочтению фамилий лиц. А исправления не допустимы.

Смотрите ниже образец заполнения.

Скачать бланк и образец заполнения справки 182н можно по ссылке в конце статьи.

Данный документ выдается в день увольнения работника или по письменному заявлению уволившегося сотрудника в срок не позднее трех рабочих дней со дня письменного обращения (подп. 3 п. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ).

Если документ вовремя не выдать, это нарушение трудового законодательства. За это возможен штраф до 50 тыс. рублей (ст. 5.27 КоАП РФ). Кроме того, трудинспекторы выдадут предписание устранить нарушение.

В случае если, например, директор уехал в командировку и не может подписать справку в срок, документ подписывает другой сотрудник, выполняющий его обязанности в этот период. Но срок выдачи документа не следует нарушать.

Если бывший сотрудник написал заявление о выдаче новой справки о сумме заработной платы в связи с утерей старой, нужно выдать дубликат не позднее трех рабочих дней.

Если первичный бланк был выдана по старой форме из приказа Минздравсоцразвития России от 17.01.2011 № 4н, дубликат надо выдать строго по новой форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н.

Писать на бланке, что это дубликат, не надо. Это новый документ, тем более он выдается уже по другой форме.

Сотрудница перед увольнением два года находится в отпуске по беременности и родам и по уходу за ребенком. Какой двухлетний период указывается в справке о сумме заработной платы?

Текущий год должен войти в документ обязательно. А годы, когда сотрудница была в декрете, можно по желанию заменить двумя годами, предшествующими декретному отпуску, с добавлением строк.

Сотрудник ухаживает за ребенком и работает неполный день. Ему положены выплаты за отпуск по уходу?

Все начисления за этот период отражаются полностью в разделе 3. Весь период положенного отпуска по уходу за ребенком вносится полностью в раздел 4. Подробные разъяснения этой ситуации содержатся в письме ФСС от 20.06.2013 № 25-03-14/12-7942.

Для расчета пособий заработок у предыдущего работодателя подтверждает только форма 182н (ч. 6 ст. 13 Федерального закона от 29.12.2006 № 255-ФЗ). Если документа нет, рассчитывать пособие надо по известным данным - из зарплаты, начисленной за время работы. Если сотрудник в течение трех лет после назначения пособия принесет справку, придется пересчитать пособие (ч. 2.1 ст. 15 закона № 255-ФЗ). Но не более, чем за три года до дня предоставления документов.

Иностранный работник принес справку о заработной плате на предыдущем месте. В ней есть начисленные в ФСС взносы. Но не ясно, заплатил ли их предыдущий работодатель. Дает ли такой документ право на пособие?

Справка с начисленными в ФСС взносами подтверждает право иностранца на пособие. Отдельного документа, подтверждающего уплату взносов в ФСС за конкретного работника, в законодательстве нет. Поэтому, если предыдущий работодатель начислял взносы шесть месяцев, иностранцу положено пособие.

Если предыдущий работодатель начислял взносы за иностранца, но не платил, ФСС возместит пособие. Это подтвердили в отделениях фонда. Компания может обратиться в свое отделение с вопросом, платил ли бывший работодатель взносы. Но в ответ лишь узнает, есть ли у этой организации недоимка в целом.

Кстати, чтобы проверить справку о заработной плате , можно запросить данные о выплатах в ПФР. Но есть и другие способы проверки сведений.