Единовременные выплаты к отдыху – распространенный способ поощрить сотрудников за продуктивную трудовую деятельность.

Кто может рассчитывать на эти средства, подлежат ли они налогообложению – важные вопросы, ответы на которые вы узнаете в настоящей статье.

Хочется отметить, что, прежде всего, следует разделять два понятия - материальная помощь и единовременная выплата.

Так, помимо заработной платы, работник организации может получить дополнительные выплаты.

Условно они делятся на две категории:

Рассматриваемые денежные средства могут получить работники разных организаций: бюджетных, коммерческих, муниципальных и других.

Главное – условие должно быть установлено в нормах специализированного законодательства и в трудовом или коллективном договоре.

Единовременная выплата к отпуску предоставляется раз в год в размере определенной доли (в пределах двух месячных окладов) на основании соответствующего приказа.

Такая норма должна быть закреплена в трудовом или коллективном договоре. Для получения денежных средств сотрудник должен отработать в компании больше шести месяцев.

Поскольку единовременных выплат нет в списке не облагаемых налогами в п. 3 ч. 1 ст. 9 ФЗ N 212-ФЗ, на них начисляются страховые взносы.

При этом следует учитывать такие особенности:

На основании писем Министерства финансов РФ, эксперты полагают, что единовременные выплаты не должны уменьшать налоговую базу, поскольку не являются расходами на оплату труда.

Существует противоположное мнение: согласно судебной практике и положениям ТК РФ, материальная помощь связана с выполнением трудовых обязательств. Следовательно, должна уменьшать налоговую базу по НДФЛ.

Чтобы избежать налогового спора, надо понимать особенности каждого вида выплат:

Материальная помощь к отпуску (точнее единовременная выплата) не положена сотрудницам, оформляющим и .

Другие случаи, в которых не стоит на нее рассчитывать, указаны в коллективном договоре.

Скачать указанные документы можно на нашем сайте:

Для получения поощрительных единовременных выплат к отпуску, если это отдых по графику, писать заявление не нужно. Они предусмотрены в коллективном договоре и определяются руководством.

Документ может понадобиться при оформлении отпуска в иное, не установленное графиком, время и при оформлении социальной выплаты (материальной помощи), в связи с особыми жизненными обстоятельствами (рождение ребенка, смерть родственника, свадьба и т. п).

В этом случае, он должен содержать:

К нему прикладываются справки, подтверждающие нужду.

Пример заявления на очередной отпуск с предоставлением выплаты:

Образец заявления на отпуск с предоставлением единовременной выплаты

Образец заявления на отпуск с предоставлением единовременной выплаты

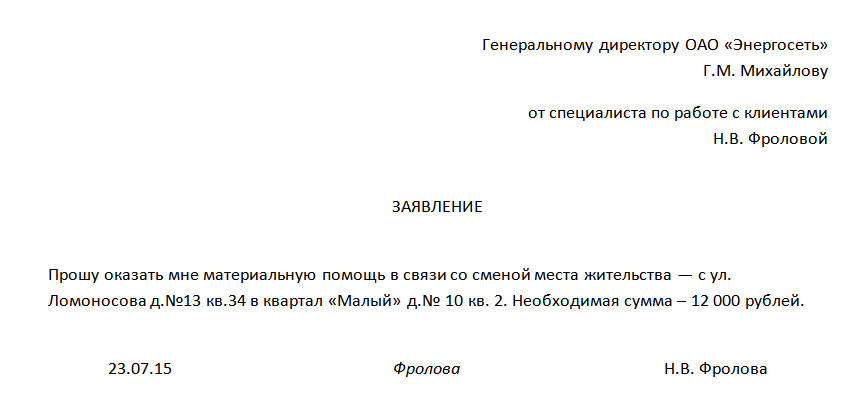

Пример составления заявления на социальные выплаты представлен ниже:

Специалист по работе с клиентами компании «Энергосеть» Н.В. Фролова оказалась в тяжелом финансовом положении в связи с переездом в новую съемную квартиру. Она нуждается в сумме 12 000 руб. и обратилась за материальной поддержкой в организацию.

Заявление должно выглядеть примерно так:

Образец заявления на выплату материальной помощи

Образец заявления на выплату материальной помощи

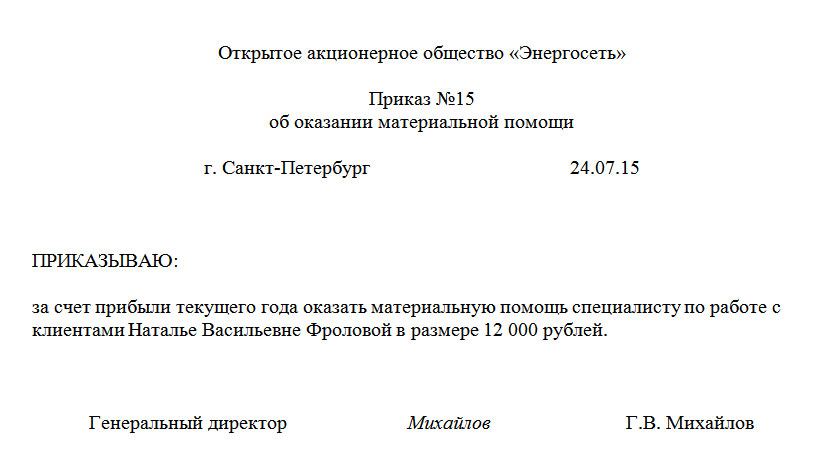

На основании этого документа, руководитель составляет приказ, пример которого представлен далее:

Образец приказа

Образец приказа

Размер рассматриваемых выплат определяет бухгалтер (с согласованием решения директора), в зависимости от зарплаты сотрудника и других особенностей.

С денежных средств удерживается:

Как уже отмечалось, согласно законодательству РФ, сумма до 4000 руб. на одного работника за календарный год, не подлежит налогообложению.

Пример:

Специалист отдела кадров О.С. Коршунов уходит в ежедневный оплачиваемый отпуск. По трудовому договору ему полагается единовременная выплата в размере 30%. В дальнейшем предоставление дополнительных компенсаций не предусмотрено. Какие налоги следует заплатить, если месячный оклад сотрудника составляет 31 000 руб.?

Решение:

Размер выплат: 31000 х 0,3 = 9300 руб.

Налоговая база: 9300 – 4000= 5300 руб.

Налогообложение: 5300 х 0,13 + 5300 х 0,22 = 1855 руб.

О.С. Коршунов получит отпускные с учетом единовременной оплаты в размере 31 000 +(9300 – 1855) = 38445 руб.

Бухгалтер должен выполнить проводки, показанные в таблице:

| Проводка | Расчет | Значение |

| Д-т 44 К-т70 | 9300 руб. | Начисление единовременной выплаты к отпуску |

| Д-т 44 К-т69 | 5300 х 0,22=1166 руб. | Страховые взносы в Пенсионный и другие фонды |

| Д-т 70 К-т68 | 5300 х 0,13 = 689 руб. | Сумма удержанного подоходного налога |

| Д-т 70 К-т 50 | 9300 – 1855 = 7445 руб. | Единовременные выплаты к отпуску |

Денежные средства предоставляются в период , который устанавливается по запланированному .

Подробная информация находится в коллективном договоре.

При расторжении трудового договора сотруднику полагается . Обязан ли бухгалтер включить в нее единовременные выплаты – зависит от содержания локальных документов предприятия.

На практике при увольнении кадровой единицы практически нет шансов получить дополнительные деньги.

По этой причине идеальным вариантом для увольнения является такой: оформление очередного отпуска, а затем — предоставление заявления на увольнение.

Пример:

Специалист компании «Альфа» Г.И. Сидоров (программист) подал заявление об увольнении. Согласно законодательству РФ и локальным нормативным актам, ему положены денежные выплаты за неиспользованный отпуск и единовременные выплаты в размере 30% от оплаты труда. Оклад сотрудника составляет 27 тыс. руб. Определить размер суммы, доплачиваемой к отпуску.

Решение:

27 000 х 0,3 = 8100 руб. – начисленная материальная помощь для Г.И. Сидорова

8100 – 4000 = 4100 – налоговая база, необходимая для расчета страховых взносов

4100 х 0,13 + 4100 х 0,22 = 1435 руб. – сумма, которую следует перечислить в ПФР и налоговые органы

Г.И. Сидоров получит доплату в размере: 8100 – 1435 = 6665 руб.

Единовременные выплаты к отпуску предоставляются по решению руководителей при добросовестном исполнении обязанностей сотрудника.

Выплачивать их никто не обязан, если иное не предусмотрено в коллективном договоре.

При возникновении вопросов работникам учреждений и организаций надо ознакомиться с содержанием локальных нормативных актов.