В связи с введением в России международных стандартов финансовой отчетности, одной из актуальных проблем учета на данный переходный период является разработка типового плана счетов учета по МСФО, упрощающего переход от учета по РСБУ к учету по МСФО. В данной работе предлагается Типовой план счетов учета по МСФО, который позволяет вести учет по МСФО, используя, как активные и пассивные счета МСФО, так и классические счета РСБУ - активные, пассивные, и счета с переменным сальдо, а также упрощает трансформацию отчетности по РСБУ в отчетность по МСФО.

В соответствии с планом Министерства финансов Российской Федерации на 2012-2015 годы по развитию бухгалтерского учета и отчетности в Российской Федерации на основе Международных стандартов финансовой отчетности (утв. Приказом Минфина России от 30 ноября 2011 года № 440 в ред. от 30 ноября 2012 года) ведется разработка и подготовка к утверждению проектов новых федеральных стандартов бухгалтерского учета на основе МСФО. Базой для решения этих вопросов является то, что в России введены в действие международные стандарты финансовой отчетности, и с 2013 года они применяются организациями, определенными Федеральным законом от 27 июля 2010 года № 208-ФЗ «О консолидированной финансовой отчетности», для подготовки наряду с отчетностью по РСБУ и отчетности по МСФО. При этом большинство из этих организаций учет ведут по РСБУ, а затем проводят трансформацию отчетности, составленную по РСБУ в отчетность по МСФО.

В связи с планируемым к 2018 году повсеместным переходом к МСФО, необходимо обеспечить упрощение этого перехода. Проще всего решить данный вопрос при помощи разработки такого плана счетов МСФО, который обеспечивает возможность ведения учета по МСФО, используя не только активные и пассивные счета МСФО, но и классические активные, пассивные и счета с переменным сальдо используемые в РСБУ, определение объектов учета на которых в настоящее время уже возможно с использованием МСФО . Это возможно, поскольку в соответствии с п. 7 ПБУ 1/2008 «Учетная политика организаций» «при формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов».

В работах автора дано обоснование возможности перехода от счетов МСФО к счетам РСБУ с определенными по МСФО объектами учета и обратно от счетов РСБУ к счетам МСФО, а также приведен пример рабочего плана счетов МСФО, решающего рассматриваемую задачу. На базе этих результатов разработан, представленный в настоящей работе, вариант Типового плана счетов МСФО, позволяющий вести учет по МСФО как с использованием счетов МСФО, так и с использованием счетов РСБУ без изменения их нумерации и группировки, но с объектами учета на них определенными по МСФО. Это расширяет возможности использования имеющегося в настоящее время программного обеспечения учета по РСБУ российских фирм для ведения учета по МСФО, упрощает весь процесс ведения учета и подготовки отчетности по МСФО российскими бухгалтерами, а также понимание заинтересованными российскими и зарубежными пользователями подготовленной таким образом отчетности.

Требования МСФО к структуре баланса. Типы планов счетов МСФО

Хотя это и не определено требованиями международных стандартов финансовой отчетности, в планах счетов МСФО принято записывать названия балансовых счетов и их разделов совпадающими с названием статей и разделов используемого предприятием отчета о финансовом положении - баланса, а перечень и названия счетов доходов и расходов плана счетов МСФО определять в соответствие с отчетом о финансовых результатах. Оба отчета должны удовлетворять требованиям стандарта МСФО (IAS) 1 «Представление финансовой отчетности». Тем самым основой для разработки планов счетов МСФО является выполнение требования МСФО к представляемым отчетам о финансовом положении и финансовых результатах предприятия.

Согласно п. 60 стандарта МСФО (IAS) 1 «Представление финансовой отчетности» «предприятие должно представлять в своем отчете о финансовом положении краткосрочные и долгосрочные активы, а также краткосрочные и долгосрочные обязательства в качестве отдельных разделов в соответствии с пунктами 66-76, за исключением случаев, когда предоставление информации, основанное на степени ликвидности, обеспечивает надежную и более уместную информацию». На практике бухгалтеры стремятся выполнить оба требования п. 60 стандарта IAS 1, располагая в выбранном порядке ликвидности в балансе не только разделы, но и статьи в них.

Так как в п. 60 IAS 1 точно не указано в каком порядке краткосрочные или долгосрочные активы (обязательства) записываются в отчете о финансовом положении предприятия, а также как представлять информацию (по степени увеличения или уменьшения ликвидности), то требованиям МСФО соответствуют два типа баланса. В первом (I) активы располагаются в порядке от менее ликвидных к более ликвидным (вначале внеоборотные активы, потом оборотные активы), затем раздел капитал и за ними обязательства в порядке уменьшения сроков погашения обязательств (вначале долгосрочные, потом краткосрочные). Во втором (II) активы располагаются в порядке от более ликвидных к менее ликвидным (вначале оборотные активы, потом внеоборотные активы), затем обязательства в порядке увеличения сроков погашения обязательств (вначале краткосрочные, потом долгосрочные) и за ними раздел капитал.

Следствием этого является применение на практике двух основных типов планов счетов МСФО, запись которых представлена в таблице 1 в виде, соответствующем двум описанным выше типам баланса по МСФО.

Нумерация первых семи классов счетов, позволяет по первой цифре четырехзначного номера каждого счета установить, является ли счет активным или пассивным.

Таблица 1

Два основных типа планов счетов МСФО

Балансовые счета (счета, соответствующие статьям отчета о финансовом положении), начинающиеся цифрами 1 и 2, являются активными, а счета, начинающиеся цифрами 3, 4 и 5 - пассивными. Счета, начинающиеся цифрой 6, являются пассивными счетами доходов, а цифрой 7 - активными (контрпассивными) счетами расходов, используемыми при подготовке отчета о финансовых результатах.

К примеру, в Республике Казахстан в 2006 году был введен типовой план счетов МСФО второго типа, с активными и пассивными счетами, расположенными в порядке уменьшения ликвидности активов и увеличения сроков погашения обязательств .

В Российской Федерации традиционно в отчете о финансовом положении активы располагаются в порядке от менее ликвидных к более ликвидным и обязательства с уменьшением сроков их погашения. Ему соответствует план счетов МСФО первого типа и предлагаемый далее автором типовой план счетов МСФО (типа I) с активными, пассивными и переменным сальдо счетами.

Обратим внимание на то, что в Плане счетов МСФО счета управленческого учета могут не выделяться в отдельный класс счетов, так как это представлено во втором его типе в таблице 1. При этом просто строится более подробный план счетов со счетами управленческого учета внутри других основных классов счетов.

Разделы Типового плана счетов МСФО со счетами с переменным сальдо

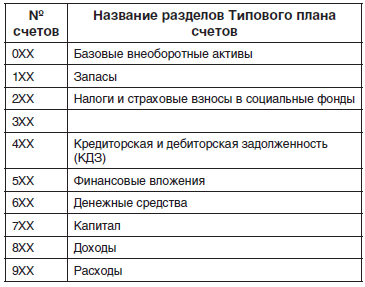

В соответствии с требованиями п. 54 МСФО (IAS) 1 «Представление финансовой отчетности» определен минимальный перечень статей отчета о финансовом положении, который предлагается упорядочить и расширить с разделением нефинансовых и финансовых статей активов и обязательств баланса и их группировкой по типу объектов учета и степени их ликвидности. Применение этого подхода позволило предложить записать типовой план счетов МСФО с выделением десяти разделов, представленных в таблице 2. В число этих разделов включен дополнительный раздел с номером 3. Он предназначен для выделения и записи в статьи этого раздела нефинансовой части баланса сумм сальдо счетов нефинансовой части кредиторской и дебиторской задолженности и счетов прочих нефинансовых активов и обязательств из раздела 4.

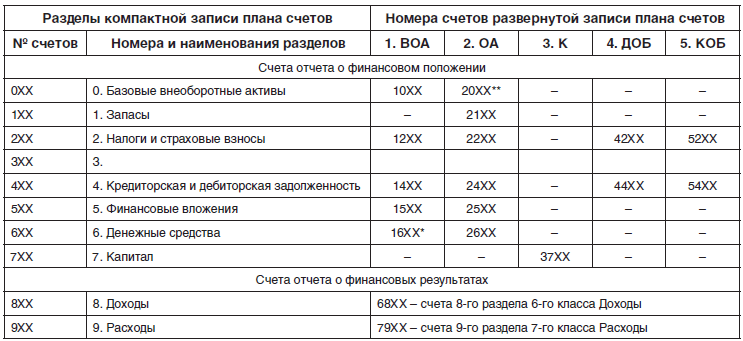

Типовой план счетов МСФО с предложенными автором его разделами может быть записан, как в таблице 2 (в компактном виде со счетами активными, пассивными и счетами с переменным сальдо), так и в развернутом виде со счетами только активными и пассивными, как это представлено в правой части таблицы 3. При этом в таблице 3 слева представлена структура компактного плана счетов МСФО, а в правой части этой таблицы показана структура развернутого типового плана счетов МСФО, а также и взаимное соответствие счетов первого их вида, отраженного в левой части таблицы 3, и второго их вида, представленного в правой части таблицы 3, и наоборот.

Таблица 2

Разделы Типового плана счетов МСФО

Счета компактного Типового плана счетов МСФО имеют трехзначную нумерацию, представленную в столбцах 1 таблиц 2 и 3, переходящую в четырехзначную при записи в развернутом виде типового плана счетов, структура которого представлена в таблице 1 и в правой части таблицы 3 с классами балансовых счетов «Внеоборотные активы» (ВОА), «Оборотные активы» (ОА), «Капитал» (К), «Долгосрочные обязательства» (ДОБ) и «Краткосрочные обязательства» (КОБ). В классе счетов «Доходы» записываются счета раздела Доходы, в классе счетов «Расходы» счета раздела «Расходы».

Классы счетов управленческого учета и забалансовых в этой работе не обсуждаются. Отметим, что четырехзначные номера счетов в правой части таблицы 3 позволяют из компактного вида типового плана счетов получить его развернутую запись с только активными и пассивными счетами МСФО. используя конкретные четырехзначные, номера которых приведены далее в таблице 4, а без конкретизации номеров счетов - в обобщенном виде в таблицах 1 и 3. При этом в четырехзначных номерах счетов первые цифры их классов практически являются признаками субсчета, записанными впереди трехзначных номеров счетов и характеризующими раздел баланса, в котором должны записываться суммы их сальдо.

Таблица 3

Структура компактной и развернутой записи Типового плана счетов МСФО

16ХХ* - счета денежных средств с ограничениями в классе счетов «Внеоборотные активы», 20ХХ** - счета базовых внеоборотных активов, предназначенных для продажи в классе счетов «Оборотные активы».

В таблице 4 представлена компактная запись предлагаемого автором типового плана счетов МСФО со счетами с переменным сальдо. В столбце 3 таблицы записаны названия счетов, субсчетов и разделов, в которые они входят. В левой ее части в столбце 1 приведены двухзначные номера счетов типового плана счетов из рекомендуемого плана счетов РСБУ, а в столбце 2 даны трехзначные номера счетов МСФО с переменным сальдо и с тремя и большим числом цифр номера их субсчетов. В правой стороне таблицы 4 в столбце 4 приведены двухзначные номера наиболее простой перспективной кодировки счетов, а в пятом столбце записаны четырехзначные номера счетов МСФО и с четырьмя и большим числом цифр номера их субсчетов, позволяющие по первой цифре номера их класса проследить, где рассматриваемые счета могут быть записаны в балансе. При этом номера и названия разделов и счетов записаны жирным шрифтом, а номера и названия субсчетов записаны обычным шрифтом.

Таблица 4

Компактная запись Типового плана счетов МСФО со счетами с переменным сальдо

Отметим, что во втором столбце вторая и третья цифры, а в пятом столбце третья и четвертая цифры номеров счетов и субсчетов в большинстве случаев совпадают с двухзначными номерами рекомендуемого плана счетов по РСБУ из первого столбца. Например, счет «Товары» с трехзначным номером 141 во втором столбце и четырехзначным номером 2141 в пятом столбце имеет по РСБУ номер 41 представленный в первом столбце строки этого счета, счет «Отложенные налоговые активы» с трехзначным номером 209 во втором столбце и четырехзначным номером 1209 в пятом столбце имеет по РСБУ номер 09 в первом столбце строки этого счета, счет «НДС, по приобретенным ценностям» с трехзначным номером 219 и четырехзначным номером 2219 в пятом столбце во втором столбце имеет по РСБУ номер 19 в первом столбце строки этого счета, и т. д. Так как объекты в плане счетов определены по МСФО, то это правило выполняется не всегда. Например, в счет МСФО «Основные средства» наряду с основными средствами по РСБУ включено оборудование для установки, а также вложения в основные средства из вложений во внеоборотные активы по РСБУ. Поэтому счет МСФО «Основные средства» с номером 010 не соответствует счету по РСБУ с номером 01, и нами введен субсчет «Основные средства в организации» с номером 011, соответствующий счету 01 «Основные средства» по РСБУ. Аналогичная ситуация имеет место и с другими счетами из раздела «Базовые внеоборотные активы».

Заметим, что в учете по РСБУ часть счетов имеет номер с последней цифрой равной нулю (0), например, 10 «Материалы», 20 «Основное производство», 40 «Выпуск продукции (работ, услуг) и другие. В предлагаемом плане счетов МСФО с трехзначными номерами записаны счета 110 «Производственные запасы», с номером 120 «Незавершенное производство», с номером 140 «Товары и готовая продукция для продажи». Поэтому в этих и в ряде других случаев имеет место отклонение в нумерации последних двух цифр счетов трехзначных и четырехзначных счетов типового плана счетов МСФО от двухзначных номеров плана счетов РСБУ. Но во всех тех случаях, когда это возможно, и это в большинстве случаев таких отклонений не наблюдается. В четвертом столбце план счетов записаны двузначные номера счетов, не имеющие этих недостатков, и на их базе может быть записана более компактная и удобная запись номеров счетов МСФО, как со счетами с переменным сальдо, так и только с активными и пассивными счетами.

Обратим внимание, что в развернутой записи типового плана счетов МСФО таблицы 4, в его внеоборотных активах, оборотных активах, капитале, долгосрочных обязательствах и краткосрочных обязательствах счета первых семи балансовых разделов компактного типового плана счетов встречаются по несколько раз. Например, счета с трехзначными номерами 5ХХ раздела «Финансовые вложения» из компактной записи счетов плана счетов в развернутой его записи встречаются два раза. Они могут быть долгосрочными финансовыми вложениями с номерами 15ХХ и принадлежать классу внеоборотных активов, а также могут быть краткосрочными финансовыми вложениями с номерами 25ХХ и принадлежать классу оборотных активов. Единая запись двух номеров счетов 15ХХ и 25ХХ нами осуществляется в виде У5ХХ, где первая букваV говорит о том, что первая цифра этих номеров вариабельна (по первой букве слова variable - «переменный»).

В данном случае счета с номерами V5ХХ с V = 1, 2 (с V равным 1 или 2) счета финансовых вложений, и при этом при V = 1 это счета долгосрочных финансовых вложений внеоборотных активов с номером 15ХХ, и при V = 2 - это счета краткосрочных финансовых вложений оборотных активов с номером 25ХХ. В других счетах - счетах кредиторской и дебиторской задолженности (КДЗ) с номерами V4ХХ первая буква V может принимать значения 1, 2, 4 и 5 (V = 1, 2, 4, 5), соответственно, при V = 1 это счета долгосрочной дебиторской задолженности внеоборотных активов с номерами 14ХХ, при V = 2 это счета краткосрочной дебиторской задолженности оборотных активах с номерами 24ХХ, при V = 3 это счета долгосрочной кредиторской задолженности долгосрочных обязательств с номерами 34ХХ, при V = 5 это счета краткосрочной кредиторской задолженности краткосрочных обязательств с номерами 14ХХ.

Отметим, что для ведения учета запись счетов с первой цифрой, указывающей к какому классу относится конкретный счет не является обязательным, так как эта цифра определяет не объект учета, а просто то, где он будет отражен в отчетности, в каком разделе отчета о финансовом положении - баланса или в какой строчке отчета о финансовых результатах будет отражено сальдо счета, и, соответственно, каким является счет активным или пассивным. Поэтому первая цифра с указанием класса счетов является практически для счета признаком номера его субсчета, но записанного не после номера счета, а перед ним. Так как в стандартах МСФО содержатся требования к отчетности, а не к правилам ведения учета и используемым при этом счетам, то, как и в классическом учете по Пачоли и в учете по РСБУ, в учете по МСФО можно использовать счета с переменным сальдо, а не только активные и пассивные счета. Важно чтобы объекты учета на них определялись в соответствие с требованиями МСФО, что уже сейчас в учете по РСБУ возможно в соответствие с п. 7 ПБУ 1/2008 «Учетная политика организаций», что нами и предполагается при использовании предложенного в данной работе Типового плана счетов МСФО со счетами с переменным сальдо. При этом наряду с другими требованиями и особенностями учета по МСФО , это требование должно быть отражено в утвержденной «Учетной политике организации».

Отметим, что предлагаемый автором Типовой план счетов МСФО достаточно просто обеспечивает выполнение требований МСФО при подготовке отчета о финансовом положении. В балансе и в плане счетов МСФО принято нефинансовые статьи авансов, выданных поставщикам товаров, работ и услуг, записывать отдельно перед финансовыми статьями дебиторской задолженности, а нефинансовые статьи по авансам полученным от покупателей и заказчиков принято записывать перед финансовыми счетами кредиторской задолженности. Так как для отдельных счетов расчета разделять их на нефинансовые и финансовые имеет смысл лишь при составления баланса, то заниматься этим заранее не стоит. Поэтому нами в Типовом плане счетов такое разделение не проводилось.

Для раздельной записи в балансе нефинансовых и финансовых групп статей кредиторской и дебиторской задолженностей нами включен запасной свободный раздел счетов с номером 3. Наличие свободных номеров третьего раздела счетов позволяет при построении баланса по МСФО достаточно просто отражать сальдо счетов нефинансовой кредиторской и дебиторской задолженностей и прочих нефинансовых активов, записанных в плане счетов в раздел с номером 4, относя их на нефинансовые статьи задолженностей баланса, изменяя при этом у них вторую цифру четырехзначного номера с номера 4 на номер 3, и тем самым записывая их сальдо в балансе перед сальдо счетов группы финансовых задолженностей. Например, отражая краткосрочную кредиторскую задолженность перед покупателями и заказчиками товаров, работ, услуг на счете с четырехзначным номером 5462 после оплаты ими поставки товаров, сальдо по этому счету в балансе может относиться к статье с номером 5362, которая, будучи статьей нефинансового краткосрочного обязательства, расположится в балансе перед статьей финансовой задолженности перед поставщиками и подрядчиками, у которой номер, как и у счета кредиторской задолженности перед поставщиками и подрядчиками будет равным 5460.

Так как в бухгалтерском балансе отчетности по РСБУ традиционно статьи «Заемные средства» принято записывать первыми в разделе 4 «Долгосрочные обязательства» и разделе 5 «Краткосрочные обязательства» баланса, то при использовании предлагаемого плана счетов МСФО эта задачу решим, заменяя четырехзначный номер 5466 счета «Краткосрочные кредиты и займы» плана счетов МСФО на номер 5166 статьи баланса, а номер счета 5467 краткосрочной частей счета «Долгосрочные кредиты и займы» заменяется на номер 5167 статьи баланса. Номер 4467 долгосрочной части счета «Долгосрочные кредиты и займы» заменяется на номер 4167 статьи баланса.

В общем следует заметить, что при необходимости не вызывает также особых затруднений проведение дальнейшей детализации рассмотренного плана счетов, а также запись Типового плана счетов МСФО только с активными и пассивными счетами при использовании четырехзначных номеров счетов из пятого столбца таблицы 3.

Список литературы

План счетов МСФО , в отличие от российского перечня счетов бухучета, не стандартизирован на уровне каких-либо источников права. Каким образом формируются планы счетов МСФО и в каких случаях российским фирмам необходимо их использовать?

Перечни счетов бухгалтерского учета для различных типов организаций — частных фирм, бюджетных структур, банков, некредитных организаций, как известно, в России утверждены законодательно. Если тот или иной хозяйствующий субъект пожелает использовать свой счет, что не включен в официальный план, то подобное намерение необходимо согласовывать с Минфином.

Стандарты МСФО, в том числе и те, на основе которых формируются планы бухгалтерских счетов - результат деятельности Совета по Международным стандартам финансовой отчетности, международной организации, зарегистрированной в Лондоне. Данная структура осуществляет разработку единых норм отчетности, которые могут впоследствии утверждаться на уровне национальных законодательств.

В стандартах МСФО, однако, не утверждены единые планы счетов, обязательные для использования организациями, которые формируют финансовую отчетность в рамках соответствующих международных норм. Также правила МСФО не запрещают компаниям, работающим в той или иной стране, использовать национальные стандарты в части работы с планами счетов бухучета либо разрабатывать внутрикорпоративные регламенты в соответствующем направлении учета.

Таким образом, те планы счетов бухучета, что утверждены в РФ законодательно, например тот, что зафиксирован в приказе Минфина РФ от 31.10.2000 № 94н, вполне могут быть использованы и в качестве планов счетов МСФО .

При этом в НПА, регулирующих применение счетов бухучета в РФ (например в преамбуле приказа Минфина РФ № 94н), отмечается тот факт, что утверждаемые планы счетов вводятся в целях исполнения Программы, по которой осуществляется реформирование российских норм бухучета в соответствии со стандартами МСФО. Применение плана счетов бухучета, введенного приказом Минфина РФ № 94н в целях отмеченного направления реформ законодательства РФ, Минфин также подтверждает в письме от 15.03.2001 № 16-00-13/05.

Несмотря на то что Совет по международным стандартам финансовой отчетности пока что не разрабатывал хотя бы рекомендуемые планы счетов МСФО , российский законодатель фактически разработал один из вариантов соответствующего плана своими силами в процессе адаптации национальных стандартов бухучета к международным.

Итак, те планы счетов бухучета, что утверждены в РФ законодательно, вполне можно считать также и планами счетов МСФО . Их использование допустимо в силу того, что нормы, утвержденные Советом МСФО, не содержат критериев, запрещающих задействовать национальные форматы счетов бухучета.

Россия в числе тех государств, в которых приняты НПА, юридически закрепляющие использование стандартов МСФО. Основные источники права в РФ, регулирующие применение соответствующих международных норм:

В соответствии с п. 1 ст. 2 ФЗ № 208 применять нормы МСФО обязаны:

Поскольку планы счетов МСФО , как мы отметили выше, не определены Советом МФСО, российские фирмы используют те, что утверждены национальным законодательством РФ. Тем более что их структура — если рассматривать, к примеру, план счетов, утвержденный Минфином в приказе № 94н — может быть охарактеризована как вполне удовлетворяющая критериям, которые определены на уровне стандартов МСФО.

Однако при формировании отчетности для зарубежных инвесторов, партнеров, кредиторов российской фирме может потребоваться адаптировать используемые планы счетов бухучета к зарубежной специфике. На что следует обратить внимание бухгалтеру, ответственному за решение подобной задачи?

Прежде всего, следует знать, что в странах, в которых процедуры составления финансовой отчетности в силу интеграционных факторов в целом единообразны, например в США и Западной Европе, единый подход к формированию планов счетов бухгалтерского учета на данный момент не сформирован.

Поэтому, если речь идет о предоставлении российской фирмой отчетности для компании-инвестора из США, то те документы, в которых будут отражаться принципы задействования счетов бухучета, могут существенно отличаться по своей структуре от тех, что предполагается предоставлять, к примеру, партнерам из Франции. Это обусловлено разностью традиционных подходов к ведению бухучета американскими и французскими фирмами.

Счета бухучета, применяемые в западных странах, могут существенно различаться по формату. В зависимости от потребностей конкретной организации в структуре счета может присутствовать от нескольких цифр до нескольких десятков знаков. Также многое зависит от технологии организации бухучета, от используемого ПО.

Еще одна примечательная особенность зарубежной бухгалтерии — слабая распространенность активно-пассивных счетов. Для того чтобы учитывать обязательства контрагентов перед фирмой и наоборот, в западных странах, как правило, используются разные счета — одни исключительно по дебетовым операциям, другие — по кредитовым. В результате в планах счетов МСФО , применяемых в западных фирмах, может быть огромное количество счетов — несколько сотен.

Таким образом, российскому финансисту, прежде чем предоставлять зарубежному партнеру сведения о бухгалтерских счетах, полезно будет ознакомиться с национальной спецификой ведения бухгалтерии в партнерском государстве для того, чтобы адаптировать российский план счетов бухучета к тому, что привыкли использовать зарубежные коллеги.

Какой может быть структура, условно говоря, «западного» плана счетов бухучета, который, возможно, предстоит составлять российской фирме, взаимодействующей с партнером или инвестором?

В целом закономерность формирования плана счетов будет та же, что и в случае с использованием российской схемы, утвержденной Минфином: предполагается использование основных счетов (в РФ они именуются синтетическими) и дополнительных (в РФ им соответствуют аналитические, а также забалансовые).

Многие зарубежные компании предпочитают синхронизировать последовательность счетов в плане счетов МСФО со структурой бухгалтерского баланса либо отчета о прибылях и убытках (либо аналогичных им источников).

Подробнее о специфике бухгалтерского баланса в российском варианте читайте в статьях:

Например, в балансе могут присутствовать такие пункты, как:

В этом случае каждому из этих понятий может соответствовать группа счетов с конкретным индексом. Например, для внеоборотных активов могут устанавливаться счета вида NCAXXX (NCA — Non-Current Assets [«внеоборотные активы»]), длинные займы — CDXXX (CD — Consolidated Debt [«долгосрочные обязательства»]). Можно и нумеровать счета — синхронно тому, как они перечисляются в балансе. В этом случае внеоборотные активы будут коррелировать со счетами вида 1XXX, длинные займы — 3XXX.

Аналогично можно составить план счетов МСФО и для отчета о прибылях и убытках. Например, в нем могут присутствовать такие пункты, как:

В этом случае первому пункту — выручке — может соответствовать группа счетов вида EXXX (E — Earnings [«выручка»]) либо 1XXX, третьему пункту — прочим расходам — OIXXX (OI — Other Inputs [«прочие расходы»]) или 3XXX.

В правовой традиции РФ данный подход также можно пронаблюдать: в перечне счетов бухучета, утвержденном Минфином, в принципе, есть все те счета, что нужны для заполнения бухгалтерского баланса и отчета о прибылях и убытках. Но в ряде случаев корреляция между счетами, официально утвержденными в плане счетов бухучета, и положениями документов в составе финансовой отчетности неочевидна и может потребовать дополнительных разъяснений. Зарубежным партнерам может быть предпочтительнее иметь в распоряжении план счетов бухучета, который будет более наглядно коррелировать с положениями отчетных документов.

Мы продолжаем цикл статей, посвященных международным стандартам финансовой отчетности. В центре внимания этого материала - План счетов, используемый при ведении учета по МСФО.

Сразу скажем, в отличие от российских стандартов международные стандарты финансовой отчетности не регламентируют, каким должен быть план счетов. Следовательно, компания, которая ведет учет и составляет финансовую отчетность в соответствии с МСФО, может разработать и использовать план счетов, отличный от плана счетов других компаний. Другими словами, международный план счетов разрабатывается компанией самостоятельно, без какой-либо указки сверху. В России же, как известно, План счетов регламентирован приказом Минфина России от 31 октября 2000 г. № 94н. И хотя он носит рекомендательный характер, на практике большинство компаний используют его практически в неизменном виде.

Итак, рассмотрим, как может выглядеть примерный план счетов компании, составляющей отчетность по МСФО, и сравним его с российским аналогом. При этом заметим, что вести учет по международным стандартам можно, используя и российский план счетов, но расширив его для целей МСФО.

Общие правила построениямеждународного плана счетов

При построении плана счетов согласно МСФО необходимо помнить о том, что он должен:

Обеспечивать простое составление основных финансовых отчетов (прежде всего Бухгалтерского баланса и Отчета о прибылях и убытках);

Быть настолько гибким, чтобы иметь возможность расширяться в будущем в связи с изменением структуры или бизнеса компании;

Обеспечить достаточную детализацию для построения управленческих отчетов.

Чтобы упростить заполнение финансовых отчетов, план счетов обычно составляют по такому принципу. В первой части плана счетов перечисляют все балансовые счета (так называемые постоянные счета) в том порядке, в каком они указаны в балансовом отчете: активы, капитал, обязательства. А во второй части указывают счета прибылей и убытков («временные счета», которые открываются в начале финансового года и закрываются в конце). Отметим, что сами международные стандарты не устанавливают порядок перечисления статей баланса, а только регламентируют, какая информация должна быть раскрыта в балансовом отчете.

При таком построении плана счетов представление о Бухгалтерском балансе и Отчете о прибылях и убытках компании можно будет получить сразу после распечатки оборотно-сальдовой ведомости или пробного баланса. Отметим, что таким спо-собом построены планы счетов большинства европейских компаний.

Как правило, статьи перечисляются в порядке увеличения ликвидности (что аналогично российской практике). При этом счета в международном учете имеют численное обозначение, содержащее не два знака (как в России), а, например, пять, шесть или даже 20. Зачастую вводятся некие общие счета, которые в дальнейшем никогда не будут содержать данных в денежном выражении. Примером является счет «Внеоборотные активы», который будет попадать в баланс только в качестве названия соответствующего раздела, а конкретные значения будут отражены по соответствующим статьям внутри этого раздела. Подобный подход нехарактерен для российского учета.

Отметим и некоторые другие расхождения. Западная практика ведения учета допускает участие нескольких счетов в проводке (несколько счетов дебетуется и кредитуется), тогда как в России проводка имеет жестко заданный вид - дебет счета… кредит счета… При этом все финансовые отчеты согласно МСФО построены таким образом, что оперируют только с входящим и исходящим , а также свернутыми оборотами (не разделяя их на дебетовый и кредитовый).

Таким образом, каждый счет международного плана счетов является либо активным, либо пассивным. Активно-пассивные счета, например аналог российского счета 76 «Расчеты с разными дебиторами и кредиторами» , отсутствуют. Вместо этого счета в международной практике используется несколько счетов. Другой пример: российскому счету 90 «Продажи» в западном учете соответствуют отдельные счета «Доходы от продаж» и «Себестоимость продаж».

Все это приводит к тому, что план счетов, необходимый для построения отчетности в соответствии с МСФО, обычно содержит от 100 до 300 счетов и субсчетов.

Пример плана счетов согласно МСФО

В соответствии с вышеприведенными принципами международный план счетов может быть построен, например, так (примерный образец приведен на стр. 1 , на стр. 2 , на стр. 3 , на стр. 4):

1ХХХ - Внеоборотные активы;

2ХХХ - Оборотные активы;

3ХХХ - Капитал;

4ХХХ - Долгосрочные обязательства;

5ХХХ - Краткосрочные обязательства;

6ХХХ - Доходы;

7ХХХ - Расходы;

8ХХХ - Счета управленческого учета;

9ХХХ - Забалансовые счета.

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми счетами и расположены в порядке, повторяющем балансовый отчет по МСФО. Счета, начинающиеся на 6 и 7, являются счетами доходов и расходов. Счета, начинающиеся с цифры 8, - это временные счета, предназначенные для сбора аналитической информации при учете затрат на производство. Фактически они выполняют роль счетов раздела III «Затраты на производ-ство» российского плана счетов. В конце отчетного периода они закрываются на счета незавершенного производства и готовой продукции. И наконец, счета, начинающиеся с цифры 9, - это .

Возможно перечисление счетов доходов и расходов в том порядке, в каком они указаны в Отчете о прибылях и убытках. В этом случае план счетов в части временных счетов мог бы выглядеть так:

61ХХ - Доходы от реализации;

62ХХ - Себестоимость реализации;

71ХХ - Коммерческие и административные расходы;

72ХХ - Прочие доходы;

73ХХ - Прочие расходы;

74ХХ - Налог на прибыль;

75ХХ - Чрезвычайные прибыли и убытки.

Как известно, структура российского Плана счетов выглядит несколько иначе.

В связи с запланированным российским правительством переходом отечественного бизнеса на международные стандарты финансовой отчетности (МСФО) к 2018 г., одной из важнейших проблем учета в настоящее время остается , дающего возможность вести учет с использованием активных и пассивных счетов МСФО и классических с переменным сальдо счетов, содержащихся в Плане счетов учета по РСБУ.

План счетов в бухгалтерском финансовом учете необходим для формирования единого информационного пространства в компании с целью формирования прозрачной и достоверной отчетности. Наравне с другими бухгалтерскими понятиями, план счетов обладает достаточно долгой историей.

Поскольку такой план мог использоваться только в небольших компаниях, житель Бельгии Годефруа предложил в 1894 г. план счетов для крупных торговых и промышленных предприятий.

Итак, план счетов по своей сути является инструментом отображения и группировки объектов учета для сбора информации, нужной для решения конкретных задач. Чем больше их можно решить с помощью плана счетов, тем эффективнее работа по принятию управленческих решений. Данная модель не является заданной раз и навсегда, ее содержание может быть изменено в соответствии с потребностями пользователей и другими факторами, которые должны быть учтены при построении типового плана счетов МСФО.

В отличие от отечественных, международные стандарты составления финансовой отчетности четко не регламентируют то, каким именно должен быть план счетов. Например, в Великобритании и США любая организация имеет право пользоваться собственным планом счетов. Во Франции же план счетов, как и у нас, стандартизован и обязателен для всех компаний.

При формировании отчетности на основе МСФО можно использовать российский план счетов. Однако в большинстве случаев это неудобно. Переходя на МСФО, некоторые государства СНГ (Молдавия, Украина, Казахстан и др.) внесли изменения в планы для того, чтобы сделать сбор данных и формирование отчетов в соответствии с международными стандартами проще.

Почему в зарубежном учете так много счетов

Дело в том, что на Западе нет привычных нашим бухгалтерам инструментов:

Из-за этого план счетов часто содержит от ста до трехсот 300 счетов и субсчетов.

Ключевые принципы формирования плана счетов:

Чтобы сделать заполнение финансовой отчетности более простым, план счетов составляется по следующему принципу:

Такая форма позволит получить представление о балансе и отчете о прибылях и убытках сразу же после того, как будет распечатана оборотно-сальдовая ведомость или пробный баланс. На Западе так сформированы планы счетов во многих компаниях.

В плане счетов нумерация упорядочивает все счета по какому-либо принципу. В балансе МСФО, как и РСБУ, статьи обычно перечисляются по возрастанию ликвидности. Активную часть баланса начинают с менее ликвидных (нематериальных) активов и заканчивают более ликвидными активами (денежными ресурсами). Так же строится и пассивная часть: вначале идут пассивы, которые не надо возвращать (капитал), потом долгосрочные обязательства, а внизу располагаются краткосрочные активы.

В США счета упорядочивают по возрастанию ликвидности, т.е. сформированный на основе стандартов US GAAP баланс начинается с самого ликвидного актива (кассы), завершаясь активами нематериальными.

Международные стандарты не регулируют очередность статей в балансе, а лишь предписывают то, какие данные должны быть раскрыты в отчете. Обычно порядок перечисления зависит лишь от существующей традиции.

О номерах счетов

Длина номеров счетов не имеет жесткого ограничения и может состоять как из трех, так и из двадцати символов. Обычно число используемых цифр определяется потребностью предприятия в аналитическом учете и действующей компьютерной программой. Например, в плане счетов может содержаться дополнительная информация о подразделениях компании.

Сравнение типового плана счетов МСФО с российским

Часто план счетов, составленный с учетом международных стандартов, имеет ряд отличий от применяемого в нашей стране. Например, имеются различия в структуре. В отечественном плане счетов действует блочная нумерация, а в плане по МСФО вначале перечисляются балансовые счета по возрастанию ликвидности, а потом - счета прибылей и убытков. В плане счетов МСФО нет активно-пассивных счетов (присутствуют либо те, либо другие). Один российский счет может соответствовать нескольким счетам МСФО, как и наоборот.

Способы построения плана счетов

Чаще всего планы счетов строятся по иерархическому принципу, который вместе с остальными дает иерархически-матричные, иерархически-линейные и иерархически-десятичные виды планов счетов.

Решение по автоматизации:

![]()

Специалисты компании «ИТАН» внедряют типовую модель управленческого учета подсистемы «ИТАН: Управленческий баланс» для конфигурации «1С: Управление торговлей 10.3» в компании «ТелекомИнвест». Специалисты компании «ИТАН» начали проводить совместные с Заказчиком работы по внедрению типовой модели управленческого учета подсистемы «ИТАН: Управленческий ба

«НПФ Сбербанка» плодотворно работает с системой «ИТАН: Управленческий баланс» с 2013 года. Внедрены и успешно используется «ИТАН: Управленческий баланс» для целей бюджетирования, управления договорами, казначейства, учета местоположения договоров.«НПФ Сбербанка» плодотворно работает с системой «ИТАН: Управленческий баланс» с 2013 года. Внедрены и успешно используется «ИТАН: Управленческий баланс» для целей бюдже

«Очаковский комбинат ЖБИ» внедряет современные технологии автоматизации управленческого учета на базе «ИТАН: Управленческий баланс ПРОФ». Внедрение планируется собственной службой ИТ. История «Очаковского комбината ЖБИ» началась в 1990 году, когда на базе цеха №3 «ЖБИ-10» образовалось самостоятельное предприятие.Из небольшой фирмы, в прайс-л

Специалисты компании «ИТАН» реализовали тестовый пример учета хозяйственных договоров в системе «ИТАН: Управленческий баланс» с интеграцией с существующей системой бюджетирования, управленческого учета и управления денежными средствами в группе компаний «Актион». В результате тестового анализа, планируются работы по внедрению подсистемы «Управление договорами». «Актион-Девелопмент» - динамично развивающаяся компания на рынке коммерческой недвижимости. Она имеет в собственности несколько

![]()

Специалисты компании «ИТАН» завершили работы по настройке модели управления денежными средствами под специфику «HOMAX GROUP». В рамках настройки модели проведены следующие работы: Настроена аналитика ДДС и приоритеты платежей. Настроена модель бюджета ДДС. Выделены виды платежных операций и заявок. Настроена орг. структура и маршруты визирования заявок на платежи. Определены уровни доступа к заявкам и разделам бюджета ДДС. На

Компания «ИТАН» и компания «Балтис» заключили договор о внедрении управленческого учета на базе «1С: Управление торговлей» и «ИТАН: Управленческий баланс». Основные работы по внедрению завершены, система проходит опытную эксплуатацию. «Балтис» - поставщик консервации из Латвии и продуктов питания оптом.

![]()

Команда внедренцев "ИТАН" начала работы по автоматизации оперативного управления денежными средствами в группе компаний "Актион". Внедрение будет проводится по методологии типового проекта, гарантирующего успешное внедрение.Команда внедренцев "ИТАН" начала работы по автоматизации оперативного управления денежными средствами в группе компаний "Актион". Внедрение будет проводится по методологии типового проекта, гар

Компания АО «В.И.П. Сервис» повысила эффективность финансового управления на предприятии, внедрив современные технологии автоматизации управленческого учета на базе ПП «ИТАН: Управленческий баланс». Внедрение проводилось собственной службой ИТ Заказчика, при консультационной поддержке специалистов компании ИТАН.Клиент: АО «В.И.П. Сервис» / «V.I.P.

НПФ Сбербанка используют «ИТАН: Управленческий баланс» для целей бюджетирования, управления договорами и казначейства. Бухгалтерской службе потребовался инструмент по учету местоположению договоров. подробнееНПФ Сбербанка используют «ИТАН: Управленческий баланс» для целей бюджетирования, управления договорами и казначейства. Бухгалтерской службе потребовался инструмент

Внедрение автоматизированной системы учета и отчетности по МСФО было проведено по методике типового проекта. Проект длился 4 месяца, в результате отчетность за 2013 сотрудники делали в новой программе.Внедрение автоматизированной системы учета и отчетности по МСФО было проведено по методике типового проекта. Проект длился 4 месяца, в результате отчетность за 2013 с

Сотрудничество компаний «ИТАН» и «Альпен фарма» началось с реализации первой тестового примера учета по МСФО Заказчика в системе «ИТАН: Управленческий баланс».Сотрудничество компаний «ИТАН» и «Альпен фарма» началось с реализации первой тестового примера учета по МСФО Заказчика в системе «ИТАН: У

Компания Итан начала работы по внедрению типовой модели управленческого учета подсистемы «ИТАН: Управленческий баланс» для конфигурации «1С: Управление торговлей» в торговом доме «Красный треугольник». Торговый Дом «Красный Треугольник» предлагает широкий ассортимент конвейерных лент (транспортерной ленты) резинотканевых, а также и другой резинотехнической продукции (рукава,

![]()

Компания «ACCOR» обратилась к нам в начале 2016 года. Основной задачей была автоматизация системы учета и отчетности по МСФО. подробнееКомпания «ACCOR» обратилась к нам в начале 2016 года. Основной задачей была автоматизация системы учета и отчетности по МСФО. Руководством компании было принято решение об автоматизации учета по МСФО на базе конфигураций «ИТАН: Управленческий баланс». Система «ИТАН: Управленческий баланс» повышает точность и своевременность финансовых планов, бюд

![]()

Специалисты компании «ИТАН» завершили работы по настройке системы «ИТАН: Управленческий баланс» в части ведения управленческого учета согласно учетной политики «HOMAX GROUP». Продукт «ИТАН: Управленческий баланс интегрирован в рабочую базу «1С:Управление производственным предприятием». В рамках настройки модели управл

Компания «ИТАН» и компания «BI Partner», заключили договор о сотрудничестве и партнерстве.В рамках сотрудничества, компания «BI Partner» будет продвигать программный продукт «ИТАН: Управленческий баланс». На данный момент, ведутся переговоры о совместном участии в проектах по автоматизации управленческого учета в нескольких компаниях, на базе программного прод

Компания «ИТАН» выиграла тендер на разработку и внедрение информационной системы корпоративного финансового управления в ГК «Терра Аури». Целью создания и внедрения информационной системы корпоративного финансового управления является автоматизация процесс

![]()

Компанией «ИТАН» выполнен проект по постановке финансового учета и отчётности по МСФО в филиале компании «Альпен фарма» - «Альпен Фарма Украина».подробнееКомпанией «ИТАН» выполнен проект по постановке финансового учета и отчётности по МСФО в филиал

![]()

Дочернее предприятие Либхерр русланд инициировало комплексный проект по автоматизации финансового управления. Проект начнется с формализации учетной политики по МСФО. В настоящее время группа компаний включает десять отраслевых подразделений. Холдинговой компанией группы компаний Liebherr является Liebherr-International AG в Бюле (Швейцария), которая полностью принадлежит членам семьи Liebherr.

В компании стояла задача по автоматизации управленческого учета и бюджетирования. Для реализации этих задач, руководством компании было принято решение о приобретении программного продукта «ИТАН: Управленческий баланс». Сотрудничество с компанией «МИР ГАЗА» началось в ноябре 2014 года. В компании стояла задача по автоматизации управленческого учета и бюджетирования. Для реализации этих задач, руководст

![]()

Специалисты компании «ИТАН» успешно завершили проект по постановке и автоматизации системы финансового управления в «АКТИОН-ДЕВЕЛОПМЕНТ» и запустили системы в промышленную эксплуатацию.Специалисты компании «ИТАН» успешно завершили проект по постановке и автоматизации системы финансового управления в «АКТИОН-ДЕВЕЛОПМЕНТ» и запустили системы в пром

Компания "ИТАН" начинает работы по проекту автоматизации консолидированного управленческого учета и бюджетирования группы компаний "АГАМА".Компания "ИТАН" начинает работы по проекту автоматизации консолидированного управленческого учета и бюджетирования групп

Старт совместного проекта по автоматизации управленческого учета в компании Музей на базе «ИТАН: Управленческий баланс». Интеграцию управленческой системы планируется проводить с «1С: Торговля и склад 7.7». Основными направлениями деятельности компании Музей является чай и кофе для предприятий сегмента HoReCa.

![]()

ИТ отдел «УК Райффайзен Капитал» запусти процесс перевода существующей в компании «1С:Бухгалтерии 2.0» на «1С:Бухгалтерии 3.0». подробнееИТ отдел «УК Райффайзен Капитал» запусти процесс перевода существующей в компании «1С:Бухгалтерии 2.0» на «1С:Бухгалтерии 3.0». В связи с этим, для поддержания текущей учетной системы по МСФО на базе «ИТАН: Управленческий баланс» ее также необходимо было обновить. Но при этом сохрани

Руководство компании "Холодильник.ру" приняло решение о внедрении подсистем бюджетирования и управления денежными средствами на базе системы "ИТАН: Управленческий баланс". Внедрению будет производиться специалистами "Холодильник.ру" на базе типовых моделей компании ИТАН. Холодильник.РУ - российский интернет-магазин, специализирующийся на продаже всех видов бытовой техники отечественного и зарубежного производства. Проект отк

В рамках проекта внедрены следующие функциональные блоки: Бюджетирования движения денежных средств, Казначейство, Визирование документов.Клиент: АО «В.И.П. Сервис» / «V.I.P. Сервис» Проект:Автоматизация управления денежными средствами на конфигурации «ИТАН: Управленческий баланс» и «1С: Управление

Автоматизация бюджетного управления выполняется при помощи подсистемы «Бюджетирование», являющейся важным компонентом программно-методической системы «ИТАН: Управленческий баланс».Реализовано: 1. Автоматический расчет бюджета движения денежных средств на основании бюджета прибылей и убытков, с учетом коэффициентов, расчета НДС, расчета графиков платежей и планирования кассовых разрывов.

Бухгалтерия НПФ Сбербанка обратилась к копании «ИТАН» для решения задач формирования сложного балансового отчета «Расчет собственных средств». Подробнее.Бухгалтерия НПФ Сбербанка обратилась к копании «ИТАН» для решения задач формирования сложного балансового отчета «Расчет собственных средств». К отчету был

Проектная команда «ИТАН» завершила проект по автоматизации бюджетирования по сложной экономической модели планирования в розничной сети Подружка. Проект внедрения осуществлялся по методике типового проекта и завершился через 6 месяцев. В результате модель бюджетирования прошла опытную эксплуатацию и Подружка сформировала бюджет на 2013 год уже в новой системе. В дальнейшем планируются работы по внедрению подсистемы «Управления денежными

![]()

Компания «Омсан Ложистик» начала сотрудничать с нами в середине 2011 года. Основной задачей была автоматизация системы учета и отчетности по МСФО.ПодробнееКомпания «Омсан Ложистик» начала сотрудничать с нами в середине 2011 года. Основной задачей была автоматизация системы учета и отчетности по МСФО. Руководством компании было принято решение об автоматизации МСФО на базе программного продукта «ИТАН: Управленческий баланс», с использован

Специалисты компании «ИТАН» завершили работы по настройке системы управленческого учета под специфику компании «Терра аури». В рамках проекта выполнены следующие настройки: Система «ИТАН: Управленческий баланс» в «1С:Бухгалтерию 3.0» Заказчика. Настроен план счетов управленческого учета. Настроена аналитика управленческого учета (6 признаков: ЦФУ, ЦЗ, Проект, Статья, Контрагент, Договор), и правила ее заполнения. Заполнено соответствие счетов РБСУ и упр. учета. Настро

В компании «Миллхаус» уже была внедрена типовая модель по МСФО, для формирования отчетности по МСФО в USD.В компании «Миллхаус» уже была внедрена типовая модель по МСФО, для формирования отчетности по МСФО в USD. В связи с отличной от регламентированной функциональной валютой МСФО, в учете возникали расхождения сумм по применению положений по МСФО. Для решения данной задач

Компания «ИТАН» завершила внедрение типовой модели по МСФО подсистемы «ИТАН: Управленческий баланс» в компании «КВИНГРУПП». Модель МСФО установлена в рабочую базу "1С:Бухгалтерия 8", проведено обучение пользователей, осуществлен ввод начальных остатков. «КВИНГРУПП» успешная российская компания, работающая в сфере оптовых продаж автомобилей, транспортных услуг, автомобильных запчастей и аксессуаров.

![]()

Специалисты компании «ИТАН» автоматизировали управление денежными средствами в медиагруппе «Актион». В результате «Типового проекта» были автоматизированы следующие бизнес-процессы по управлению денежными средствами: 1. Установка бюджетных лимитов по ЦФО, статьям бюджета и проектам; 2. Формирование, бюджетный контроль и электронное визированию заявок на платежи; 3. Формирование реестра платежей; 4. Постро

![]()

Специалисты компании «ИТАН» завершили проект по автоматизации план-фактного анализа выручки в компании «СТС Эвентим РУ» на базе конфигурации «1С: Бухгалтерия предприятия 2.0» подробнееСпециалисты компании «ИТАН» завершили проект по автоматизации план-фактного анализа выручки в компании «СТС Эвентим РУ» на базе кон

![]()

«ТатСоцБанк» провел тендер на предмет автоматизации казначейства банка. Банку требовался современный инструмент по решению задач. Подробнее.«ТатСоцБанк» провел тендер на предмет автоматизации казначейства банка. Банку требовался современный инструмент по решению задач: Бюджетного контроля БДДС по лимитам. Формирования и согласования заявок на платежи и их проверку на лимиты. Построение платежного календаря. Контрол

Отдел внедрения компании "ИТАН" завершил проект по внедрению и настройке подсистемы «Бюджетирование» конфигурации "ИТАН: Управленческий баланс" для автоматизации бюджетирования PL и формирования отчетности План-факт для «СТС Эвентим.Ру».Отдел внедрения компании "ИТАН" завершил проект по внедрению и настройке подсистемы «Бюджетирование» конфигурации "ИТАН: Управленческий баланс" для автоматизации бюджетирования PL и формиро

Компания «ИТАН» и «Ginza Project» начинает работы по внедрению программы «ИТАН: Управленческий баланс» для повышения эффективности финансового управления.Руководство холдинга "Ginza Project" приняло решение о внедрении комплексной системы бюджетирования, управленческого учета

![]()

20.01.2016. Стандартное внедрение управленческого учета в «Магурос» Подробнее.Сотрудничество с компанией «Магурос» началось с реализации тестового примера специалистами компании «ИТАН» по данным Заказчика. После реализации тестового примера, руководство компании «Магурос» приняло окончательное решение о внедрении ПП «ИТАН: Управленческий баланс». В компании «Магурос» будет решена задач

![]()

Компания «Диджимаркет» приобретала программный продукт ИТАН: Управленческий баланс в 2008 году с целью автоматизации управленческого учета на 1С: Управление торговлей. ПодробнееКомпания «Диджимаркет» приобретала программный продукт ИТАН: Управленческий баланс в 2008 году с целью автоматизации упр

Автоматизация бюджетирования и казначейства в консалтинговой компании «Редль и партнеры» на базе «ИТАН: Управленческий баланс ПРОФ» Внедрена подсистема бюджетирования для планирования и контроля доходов и расходов. Подсистема управления денежными средствами проходит опытную эксплуатацию. Редль и Партнеры является многопрофильной консалтинговой компанией, специализирующейся на оказании профессионал

Внедрение автоматизированной системыВнедрение будет проходить по методике типового проекта, с предварительным обследованием методики трансформации данных РСБУ в МСФО, и ее последующем описании в системе «ИТАН: Управленческий баланс». Компания Synovate Comcon является частью международной исследовательской сети Ipsos, входящей в тройку лидеров на мировом рынке. Глобально Ipsos представлена в 80 странах мира. В России Synovate Comcon и

Компания «ИТАН» завершила первый этап работ по настройке системы управленческого учета и разработке блока управления имуществом ОАО «Военторг». Компания «ИТАН» завершила первый этап работ по настройке системы управленческого учета и разработке блока управления имущест

Завершено внедрение системы управленческого учета на базе 1С управление торговлей 11 и итан управленческий баланс в кпи. Внедрение специалистами Итан было выполнено за 4 месяца. В результате кпи получил современный средство по ведению управленческого учета, и формированию управленческой отчетности. "Койл Продактс Интернэ

В начале 2013 года группой компаний «Мегалекс» было принято решение об автоматизации управленческой учетной системы на базе программного продукта «ИТАН: Управленческий баланс». Основными задачами являются автоматизация управленческого учета, управления денежными средствами и бюджетирования. Систему управленческого

Компания «ИТАН» выиграла тендер на выполнение работ по созданию информационной системы управления имуществом, консолидированного управленческого учета и бюджетирования для группы ОАО «Военторг.Компания «ИТАН» выиграла тендер на выполнение работ по созданию информационной системы управления имуществом, консолидированного управленческого учета и бю

Специалисты компании «ИТАН» завершили работы по перевод и адаптации модели управленческого учета и бюджетирования выполненной на «ИТАН: Управленческий баланс» и «1С:Бухгалтерия 2.0» под редакцию 3.0 конфигурации «1С: Бухгалтерия» в компании «Табер Трейд» (сеть магазинов «Подружка»). Сеть магазинов «Подружка» - это активная и успешная российская сеть магазино

![]()

Внедрение автоматизированной системы учета и отчетности по МСФО будет выполнено специалистами компании «ИТАН» по методике типового проекта на базе программного продукта «ИТАН: Управленческий баланс». ПодробнееКомпания «PARTER.RU» обратилась к нам по рекомендации наших клиентов. В компании стоит задача по автоматизации учета и отчетности по МСФО. Внедрение автоматизированной системы учета и отчетности по&nb

![]()

Проектный отдел компании «ИТАН» завершил первый этап постановки системы управленческого учета в «Невском трансформатором заводе «Волхов».подробнееПроектный отдел компании «ИТАН» завершил первый этап постановки системы управленческого учета в «Невском тр

В рамках проекта по автоматизации финансового управления компанией «ИТАН» завершен первый этап - автоматизация взаиморасчетов в управленческом учете. Далее планируется доработка оперативного учета, комплексное внедрение управленческого учета, бюджетирование и казначейство. «Али

![]()

В октябре 2015 года руководство «НТЗ Волхов» приняло решение о внедрение автоматизированной системы от компании «ИТАН». подробнееВ октябре 2015 года руководство «НТЗ Волхов» приняло решение о внедрение автоматизированной системы от компании «ИТАН». Проект в целом планировался реализовать за 6 месяцев. В марте 2016 года «НТЗ Волхов» был запущен второй этап проекта: автоматизация консолидированной отчётности. В рамках данного этапа, специалисты «ИТАН» произведут настройку уп

Специалисты «ИТАН» завершили работы по автоматизации управления денежными средствами и перевода бухгалтерского учета на единую базу для компании «ВИКИМАРТ». В процессе проекта внедрения были выполнены следующие работы: Написано техническое задание по правилам конвертации 4 баз «1С:Бухгалтерия

![]()

Компания «ИТАН» начала работы по внедрению типовой модели управленческого учета подсистемы «ИТАН: Управленческий баланс» для конфигурации «1С: Управление торговлей 11.1» в компании АМАРЕ.Компания «ИТАН» начала работы по внедрению типовой модели управленческого учета подсистемы «ИТАН: Управленческий баланс» для конфигурации «1С: Управление тор

В 2011 году мы начали сотрудничество с компанией «Эдил-Импорт». В компании стояла задача по автоматизации управленческого учета, в связи с чем был приобретен программный продукт «ИТАН: Управленческий баланс».ПодробнееВ 2011 году мы начали сотрудничество с компанией «Эдил-Импорт». В компании стояла задача по автоматизации управленческого учета, в связи с чем был приобретен прогр

Проектный отдел «ИТАН» завершил доработку и внедрение системы управления договорами под специфику «Терра аури». В процессе настроек выполнены работы: Система «ИТАН: Управленческий баланс» в «1С:Бухгалтерию 3.0» Заказчика. Настроена модель управления договорами. Выполнена доработка по заполнению бухгалтерских документов из договоров. Настроен учет первичных документов по договорам. Расширена аналитика учета и планирования

Компания "Автобау" обратилась к специалистам компании "ИТАН" по рекомендации, для решения проблем формирования точной и оперативной управленческой отчетности.Компания "Автобау" обратилась к специалистам компании "ИТАН" по рекомендации, для решения проблем формирования точной и оперативной упр

Компания "ИТАН" выиграла тендер по автоматизации финансового модуля в холдинге "Випсервис".Компания "ИТАН" выиграла тендер по автоматизации финансового модуля в холдинге "Випсервис". В рамках проекта «Финансовый модуль» будут внедрены следующие функциональные блоки: Управленческий учет Бюджетирование&

Всего за 2 месяца, буквально с нуля, наши специалисты «ИТАН» написали подсистему для конфигурации 1С:Зарплата и управление персоналом. Теперь система позволяет правильное разнесение по учету статей, с удобным сценарным планированием бюджета на год. Дополнительно, мы подключили способ двойной проверки для надежности правильного расчета, следовательно, для эффективности финансового управления. Сотрудники «СТС Эвентим ру» уже успешно работают

![]()

Проектная команда "ИТАНа" завершила работы по автоматизации бюджетирования в медиагруппе "Актион". В результате проекта было автоматизировано формирование бюджетов доходов и расходов и движения денежных средств в разрезе статей, ЦФО и проектов.Проектная команда "ИТАНа" завершила работы по автоматизации бюджетирования в медиагруппе «Актион». В результате проекта было автоматизировано формирование бюджетов доходов и расходов и движения д

Руководитель отдела финансового учета по международным стандартам,

Институт проблем предпринимательства

Мы продолжаем цикл статей, посвященных международным стандартам финансовой отчетности. В центре внимания этого материала - План счетов, используемый при ведении учета по МСФО.

Сразу скажем, в отличие от российских стандартов международные стандарты финансовой отчетности не регламентируют, каким должен быть план счетов. Следовательно, компания, которая ведет учет и составляет финансовую отчетность в соответствии с МСФО, может разработать и использовать план счетов, отличный от плана счетов других компаний. Другими словами, международный план счетов разрабатывается компанией самостоятельно, без какой-либо указки сверху. В России же, как известно, План счетов регламентирован приказом Минфина России от 31 октября 2000 г. № 94н. И хотя он носит рекомендательный характер, на практике большинство компаний используют его практически в неизменном виде.

Итак, рассмотрим, как может выглядеть примерный план счетов компании, составляющей отчетность по МСФО, и сравним его с российским аналогом. При этом заметим, что вести учет по международным стандартам можно, используя и российский план счетов, но расширив его для целей МСФО.

При построении плана счетов согласно МСФО необходимо помнить о том, что он должен:

Обеспечивать простое составление основных финансовых отчетов (прежде всего Бухгалтерского баланса и Отчета о прибылях и убытках);

- быть настолько гибким, чтобы иметь возможность расширяться в будущем в связи с изменением структуры или бизнеса компании;

- обеспечить достаточную детализацию для построения управленческих отчетов.

Чтобы упростить заполнение финансовых отчетов, план счетов обычно составляют по такому принципу. В первой части плана счетов перечисляют все балансовые счета (так называемые постоянные счета) в том порядке, в каком они указаны в балансовом отчете: активы, капитал, обязательства. А во второй части указывают счета прибылей и убытков («временные счета», которые открываются в начале финансового года и закрываются в конце). Отметим, что сами международные стандарты не устанавливают порядок перечисления статей баланса, а только регламентируют, какая информация должна быть раскрыта в балансовом отчете.

При таком построении плана счетов представление о Бухгалтерском балансе и Отчете о прибылях и убытках компании можно будет получить сразу после распечатки оборотно-сальдовой ведомости или пробного баланса. Отметим, что таким спо-собом построены планы счетов большинства европейских компаний.

Как правило, статьи перечисляются в порядке увеличения ликвидности (что аналогично российской практике). При этом счета в международном учете имеют численное обозначение, содержащее не два знака (как в России), а, например, пять, шесть или даже 20. Зачастую вводятся некие общие счета, которые в дальнейшем никогда не будут содержать данных в денежном выражении. Примером является счет «Внеоборотные активы», который будет попадать в баланс только в качестве названия соответствующего раздела, а конкретные значения будут отражены по соответствующим статьям внутри этого раздела. Подобный подход нехарактерен для российского учета.

Отметим и некоторые другие расхождения. Западная практика ведения учета допускает участие нескольких счетов в проводке (несколько счетов дебетуется и кредитуется), тогда как в России проводка имеет жестко заданный вид - дебет счета… кредит счета… При этом все финансовые отчеты согласно МСФО построены таким образом, что оперируют только с входящим и исходящим сальдо, а также свернутыми оборотами (не разделяя их на дебетовый и кредитовый).

Таким образом, каждый счет международного плана счетов является либо активным, либо пассивным. Активно-пассивные счета, например аналог российского счета 76 «Расчеты с разными дебиторами и кредиторами», отсутствуют. Вместо этого счета в международной практике используется несколько счетов. Другой пример: российскому счету 90 «Продажи» в западном учете соответствуют отдельные счета «Доходы от продаж» и «Себестоимость продаж».

Все это приводит к тому, что план счетов, необходимый для построения отчетности в соответствии с МСФО, обычно содержит от 100 до 300 счетов и субсчетов.

В соответствии с вышеприведенными принципами международный план счетов может быть построен, например, так (примерный образец приведен,):

1ХХХ - Внеоборотные активы;

- 2ХХХ - Оборотные активы;

- 3ХХХ - Капитал;

- 4ХХХ - Долгосрочные обязательства;

- 5ХХХ - Краткосрочные обязательства;

- 6ХХХ - Доходы;

- 7ХХХ - Расходы;

- 8ХХХ - Счета управленческого учета;

- 9ХХХ - Забалансовые счета.

Счета, начинающиеся на 1, 2, 3, 4 и 5, являются балансовыми счетами и расположены в порядке, повторяющем балансовый отчет по МСФО.

Счета, начинающиеся на 6 и 7, являются счетами доходов и расходов. Счета, начинающиеся с цифры 8, - это временные счета, предназначенные для сбора аналитической информации при учете затрат на производство. Фактически они выполняют роль счетов раздела III «Затраты на производ-ство» российского плана счетов. В конце отчетного периода они закрываются на счета незавершенного производства и готовой продукции. И наконец, счета, начинающиеся с цифры 9, - это забалансовые счета.

Возможно перечисление счетов доходов и расходов в том порядке, в каком они указаны в Отчете о прибылях и убытках. В этом случае план счетов в части временных счетов мог бы выглядеть так:

61ХХ - Доходы от реализации;

- 62ХХ - Себестоимость реализации;

- 71ХХ - Коммерческие и административные расходы;

- 72ХХ - Прочие доходы;

- 73ХХ - Прочие расходы;

- 74ХХ - Налог на прибыль;

- 75ХХ - Чрезвычайные прибыли и убытки.

Как известно, структура российского Плана счетов выглядит несколько иначе:

I раздел - Внеоборотные активы (счета 01-09);

- II раздел - Производственные запасы (счета 10-19);

- III раздел - Затраты на производство (счета 20-39);

- IV раздел - Готовая продукция и товары (счета 40-49);

- V раздел - Денежные средства (счета 50-59);

- VI раздел - Расчеты (счета 60-79);

- VII раздел - Капитал (счета 80-89);

- VIII раздел - Финансовые результаты (счета 90-99);

- Забалансовые счета - (счета 001-011).

Но в целом можно сказать, что план счетов по МСФО, рассмотренный выше, принципиально не отличается от российского. В конечном итоге любой план счетов отражают пять известных всем бухгалтерам элементов финансовой отчетности - активы, обязательства, капитал, доходы, расходы.

Журнал "Главбух" № 15, 2007

ПРИМЕРНЫЙ ПЛАН СЧЕТОВ IAS *

АКТИВ

1 ВНЕОБОРОТНЫЕ АКТИВЫ

11 НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

111 Нематериальные активы

112 Амортизация нематериальных активов

12 ДОЛГОСРОЧНЫЕ МАТЕРИАЛЬНЫЕ АКТИВЫ

121 Земельные участки и недвижимость

122 Износ земельных участков и недвижимости

123 Основные средства

124 Износ основных средств

125 Природные ресурсы

126 Истощение природных ресурсов

13 ДОЛГОСРОЧНЫЕ ИНВЕСТИЦИИ

131 Долгосрочные инвестиции в несвязанные стороны

132 Долгосрочные инвестиции в связанные стороны

133 Изменение стоимости долгосрочных инвестиций

14 ОТСРОЧЕННЫЕ АКТИВЫ ПО НАЛОГУ НА ПРИБЫЛЬ

141 Отсроченные активы по налогу на прибыль

15 ПРОЧИЕ ВНЕОБОРОТНЫЕ АКТИВЫ

152 Долгосрочная дебиторская задолженность

153 Долгосрочные авансы выданные

154 Долгосрочные расходы будущих периодов

155 Прочие долгосрочные активы

2 ОБОРОТНЫЕ АКТИВЫ

21 ТОВАРНО-МАТЕРИАЛЬНЫЕ ЗАПАСЫ

211 Сырье и материалы

212 Незавершенное производство

213 Готовая продукция

214 Товары

22 НЕЗАВЕРШЕННОЕ СТРОИТЕЛЬСТВО

221 Незавершенное строительство по договорам подряда

23 КРАТКОСРОЧНАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

231 Расчеты с заказчиками

232 Резерв по сомнительным долгам

233 Краткосрочная дебиторская задолженность связанных сторон

24 ПРОЧАЯ ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ И ПРЕДОПЛАТА

241 Авансы выданные

242 Расходы будущих периодов

243 Расчеты с бюджетом

244 НДС к возмещению

245 Расчеты с подотчетными лицами

246 Начисленные доходы

247 Займы выданные

248 Прочая дебиторская задолженность

25 КРАТКОСРОЧНЫЕ ИНВЕСТИЦИИ

251 Краткосрочные инвестиции в несвязанные стороны

252 Краткосрочные инвестиции в связанные стороны

253 Изменение стоимости краткосрочных инвестиций

26 ДЕНЕЖНЫЕ СРЕДСТВА И ЭКВИВАЛЕНТЫ

262 Расчетный счет

263 Валютный счет

264 Специальные счета в банках

265 Денежные переводы в пути

27 ПРОЧИЕ ТЕКУЩИЕ АКТИВЫ

272 Прочие текущие активы

ПАССИВ

3 СОБСТВЕННЫЙ КАПИТАЛ

31 УСТАВНЫЙ И ДОБАВОЧНЫЙ КАПИТАЛ

311 Уставный капитал

312 Эмиссионный доход

313 Неоплаченный капитал

314 Собственные выкупленные акции

32 РЕЗЕРВНЫЙ КАПИТАЛ

321 Переоценка долгосрочных активов

322 Курсовая разница по инвестициям в дочерние предприятия

323 Субсидии государственным предприятиям

33 НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ

331 Нераспределенная прибыль (убыток) прошлых лет

332 Поправка результатов прошлых лет

333 Чистая прибыль отчетного года

334 Объявленные дивиденды

4 ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

41 ДОЛГОСРОЧНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

411 Долгосрочные займы

412 Прочие долгосрочные финансовые обязательства

42 ОТСРОЧЕННЫЕ ОБЯЗАТЕЛЬСТВА ПО НАЛОГУ НА ПРИБЫЛЬ

421 Отсроченные обязательства по налогу на прибыль

43 ПРОЧИЕ ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

431 Долгосрочные доходы будущих периодов

432 Долгосрочные авансы полученные

433 Прочие долгосрочные начисленные обязательства

5 КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

51 КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ОБЯЗАТЕЛЬСТВА

511 Краткосрочные займы

512 Текущая доля долгосрочных обязательств

513 Прочие краткосрочные финансовые обязательства

52 КРАТКОСРОЧНЫЕ КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

521 Расчеты с поставщиками

522 Краткосрочные обязательства связанным сторонам

53 КРАТКОСРОЧНЫЕ НАЧИСЛЕННЫЕ ОБЯЗАТЕЛЬСТВА

531 Расчеты по заработной плате

532 Расчеты с подотчетными лицами

533 Расчеты по налогам

534 Расчеты с учредителями

535 Проценты, начисленные к оплате

536 Резервы предстоящих расходов и платежей

54 ПРОЧИЕ КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

541 Краткосрочные авансы полученные

542 Текущие доходы будущих периодов

543 Прочие краткосрочные обязательства

ОПЕРАЦИОННЫЕ СЧЕТА

6 ДОХОДЫ

61 ДОХОДЫ ОТ ПРОДАЖ

611 Доходы от реализации готовой продукции

612 Доходы от реализации товаров

613 Доходы от реализации услуг

64 ПРОЧИЕ ОПЕРАЦИОННЫЕ ДОХОДЫ

641 Доходы от реализации текущих активов

642 Доходы от текущей аренды

643 Доходы в виде штрафов и пеней

644 Доходы от изменения метода оценки текущих активов

645 Доходы от возмещения потерь

646 Прочие операционные доходы

65 ДОХОДЫ ОТ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

651 Доходы от выбытия нематериальных активов

652 Доходы от выбытия долгосрочных материальных активов

653 Доходы от выбытия долгосрочных финансовых активов

654 Дивиденды полученные

655 Проценты полученные

656 Доходы от операций со связанными сторонами

657 Прочие доходы от инвестиционной деятельности

66 ДОХОДЫ ОТ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

661 Роялти

662 Доходы от лизинга

663 Доходы от безвозмездно полученных активов

664 Доходы от грантов

665 Доходы от курсовых разниц

666 Прочие доходы от финансовой деятельности

68 ЧРЕЗВЫЧАЙНЫЕ ДОХОДЫ

681 Компенсации, полученные для возмещения убытков от стихийных бедствий

682 Прочие чрезвычайные доходы

7 РАСХОДЫ

71 СЕБЕСТОИМОСТЬ ПРОДАЖ

711 Себестоимость реализованной готовой продукции

712 Себестоимость проданных товаров

713 Себестоимость оказанных услуг

72 КОММЕРЧЕСКИЕ РАСХОДЫ

721 Расходы на маркетинг

723 Расходы на упаковку

724 Транспортные расходы по сбыту

725 Гарантийный ремонт

726 Расходы по сомнительным долгам

727 Расходы по возврату и снижению цен

728 Прочие коммерческие расходы

73 ОБЩИЕ И АДМИНИСТРАТИВНЫЕ РАСХОДЫ

731 Амортизация основных средств

732 Амортизация нематериальных активов

733 Зарплата адмистративного и хозяйственного персонала

734 Социальные отчисления

735 Налоги, сборы и платежи (за исключением налога на прибыль)

736 Профессиональные услуги

737 Представительские и командировочные расходы

738 Офисные расходы, расходы на связь

739 Прочие общие и административные расходы

74 ПРОЧИЕ ОПЕРАЦИОННЫЕ РАСХОДЫ

741 Расходы по реализации текущих активов

742 Расходы по текущей аренде

743 Расходы по штрафам и пеням

744 Расходы от изменения методов оценки текущих активов

745 Расходы по процентам на кредиты и займы

746 Нераспределенные косвенные производственные расходы

747 Недостачи и потери

748 Прочие операционные расходы

75 РАСХОДЫ ПО ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ

751 Расходы по выбытию нематериальных активов

752 Расходы по выбытию долгосрочных материальных активов

753 Расходы по выбытию долгосрочных финансовых активов

754 Расходы по операциям со связанными сторонами

755 Прочие инвестиционные расходы

76 РАСХОДЫ ПО ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ

761 Расходы по роялти

762 Расходы по лизингу

763 Расходы по курсовым разницам

764 Прочие финансовые расходы

77 РАСХОДЫ ПО НАЛОГУ НА ПРИБЫЛЬ

771 Налог на прибыль

78 ЧРЕЗВЫЧАЙНЫЕ УБЫТКИ

781 Убытки от стихийных бедствий

782 Прочие чрезвычайные расходы

8 СЧЕТА УПРАВЛЕНЧЕСКОГО УЧЕТА

81 ПРЯМЫЕ МАТЕРИАЛЬНЫЕ ЗАТРАТЫ

811 Расход сырья и материалов

82 ПРЯМЫЕ ЗАТРАТЫ НА ОПЛАТУ ТРУДА

821 Прямые затраты на оплату труда

822 Социальные отчисления

83 ПРЯМЫЕ НАКЛАДНЫЕ ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

831 Накладные производственные затраты

84 КОСВЕННЫЕ ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

841 Износ, ремонт и содержание основных средств

842 Амортизация нематериальных активов

843 Зарплата управленческого и обслуживающего персонала

844 Социальные отчисления

845 Командировочные расходы

846 Прочие косвенные производственные затраты

85 ДРУГИЕ СЧЕТА УПРАВЛЕНЧЕСКОГО УЧЕТА

851 Прочие счета управленческого учета

9 ЗАБАЛАНСОВЫЕ СЧЕТА

Сборник тестов

Приводятся тестовые задания и задачи по учету отдельных видов активов и доходов организации в соответствии с требованиями международных стандартов финансовой отчетности.

Публичный отчет

Главным инструментарием реформирования бухгалтерского учета в России являются международные стандарты финансовой отчетности. Концепцией развития бухгалтерского учета и отчетности на среднесрочную перспективу определен свод положений

Публичный отчет

Защита состоится 2009 года в 1515 на заседании Диссертационного совета Д501.001.18 при Московском Государственном Университете им. М.В. Ломоносова по адресу: 11 2, Москва, ГСП-2, Воробьевы горы, МГУ им.

Программа дисциплины

Настоящая программа учебной дисциплины устанавливает минимальные требования к знаниям и умениям студента и определяет содержание и виды учебных занятий и отчетности.

Учебно-методический комплекс

Кузьменко. Международные стандарты учета и финансовой отчетности: Учебно-методический комплекс. Рабочая учебная программа для студентов специальности 08.

Другие похожие документы..