В соответствии с исследованиями ученых, молоко является уникальным продуктом, способствующим выведению токсинов и повышению сопротивляемости организма к заболеваниям.

Именно поэтому на законодательном уровне и был принят нормативный акт, предусматривающий выдачу молочной компенсации труженикам, которые заняты , в порядке, установленном законом и с учетом перечня особо вредных факторов.

Согласно норм, оговоренных в ст.222 ТК РФ на каждом предприятии, при наличии особо вредных либо опасных факторов труда руководство компании обязано обеспечить выдачу молочных продуктов сотрудникам в качестве компенсации за работу в условиях, отклоняющихся от гигиенических нормативов с учетом оговоренных факторов, имеющих место на рабочих участках и занимаемых должностей.

В частности, в Приказе Минздравсоцразвития РФ № 45н установлены нормы выдачи оговоренного продукта и утвержден перечень опасных факторов, при наличии которых положена выдача оговоренного продукта. Ведь вредными условия могут быть на многих предприятиях, а вот токсины или химические испарения могут присутствовать не везде, именно поэтому, и предусмотрен перечень определенных факторов, влияние которых купируется за счет потребления молочных продуктов.

Более того, на основании оговоренной нормы выдается не только молоко, но и иные продукты, перечень которых определен законом, а именно Постановлением Правительства РФ № 168 , причем совершенно бесплатно для работников. Ведь законом установлена норма, в соответствии с которой, обязанность за соблюдением безопасности труда и компенсации вредных условий закреплена за работодателем, следовательно, молоко выдается за счет предприятия.

В соответствии с ФЗ №426 в каждой компании, независимо от формы собственности, обязаны провести оценку мест труда на предмет установления условий занятости по рабочим местам, в частности, наличия вредных факторов, которые могут влиять на общую работоспособность тружеников и на состояние их здоровья в виду возможности развития профессиональных заболеваний либо травматизма.

В соответствии с ФЗ №426 в каждой компании, независимо от формы собственности, обязаны провести оценку мест труда на предмет установления условий занятости по рабочим местам, в частности, наличия вредных факторов, которые могут влиять на общую работоспособность тружеников и на состояние их здоровья в виду возможности развития профессиональных заболеваний либо травматизма.

В случае, если по результатам оценки производственных процессов, условиям занятости будет присвоен 3 или 4 класс , что подразумевает особо опасные или вредные факторы, работодатель обязан будет осуществлять выдачу молочной компенсации труженикам, но с учетом некоторых аспектов. В частности, обязательным условие выдачи молока является принадлежность обнаруженных факторов к перечню вредных факторов, оговоренных в Приказе №45н. Также во исполнение норм Постановления №168 работник должен занимать должность, оговоренную в перечне производств и должностей, утвержденного Приказом № 46н.

То есть не на всех предприятиях законом предусмотрена компенсация в виде выдачи молока и далеко не все работники могут получить пищевые продукты при наличии вредных факторов. Ведь основанием для предоставления молочных продуктов, прежде всего, является нанесение вреда организму при работе с химическими элементами, следовательно, при повышенной вибрации либо температурном режиме, выдача молочной компенсации предусмотрена не будет.

Согласно норм, закрепленных в п.4 Приказа № 45н, молочная компенсация должна предоставляться только в день выхода

труженика на работу и соответственно выполнения непосредственных обязанностей во вредных условиях. Выдача молока должна производиться в течение смены либо по ее окончании в размере полулитра

. Причем предоставление оговоренного продукта по результатам отработанного месяца не допускается, в связи с тем, что работник должен потребить молоко сразу же после воздействия опасных факторов на его организм либо до того.

Согласно норм, закрепленных в п.4 Приказа № 45н, молочная компенсация должна предоставляться только в день выхода

труженика на работу и соответственно выполнения непосредственных обязанностей во вредных условиях. Выдача молока должна производиться в течение смены либо по ее окончании в размере полулитра

. Причем предоставление оговоренного продукта по результатам отработанного месяца не допускается, в связи с тем, что работник должен потребить молоко сразу же после воздействия опасных факторов на его организм либо до того.

На основании п.5 Приказа №45н труженику, работающему с цветными металлами, в частности алюминием или магнием, положено еще и 2 грамма пектина , который может содержаться в желейных продуктах, а также соках и свежих фруктах. Причем пектин выдается не взамен молока, а вместе с ним одновременно. Однако, если труженик взаимодействует с тем же алюминием постоянно, молоко может быть заменено кисломолочными продуктами , которые надлежит выдавать в конце каждой смены, а вот свежие фрукты рекомендовано потреблять перед ее началом.

В порядке п.6 оговоренного приказа молоко может быть заменено специальным питанием, списочный рацион которого оговорен в Приказе №46н и в который включены и кисломолочные продукты, и овощи, и фрукты, а также хлеб, чай, наряду с мясом или рыбой. И в случае, если труженик занят при производстве антибиотиков, выдача молока в порядке оговоренной нормы должна быть заменена специальным рационом.

К примеру, работнику положено за отработанную смену не менее 70 грамм мяса и 3 яйца, а также 100 грамм сметаны и 90 грамм свежих овощей, не говоря уже о 100 граммах хлеба и 400 миллилитрах чая, что, в общем-то, составляет вполне приличный обед насыщенный витаминами и аминокислотами. Либо труженику может быть выдано перед сменой 500 грамм кефира или ряженки, 100 грамм творога и 60 грамм сыра.

Условия выдачи компенсационного молока утвержден Постановлением № 168, в котором сказано, что выдача оговоренного продукта либо определенного рациона должна осуществляться только в помещениях, специально предусмотренных для этих целей, и отвечающих гигиеническим требованиям, то есть в тех же столовых или буфетных.

Также в порядке оговоренной нормы, молоко и кисломолочные продукты должны выдаваться только в день выхода на работу, причем если работник отработал менее установленной нормы смены, но больше половины, молоко ему положено, если же менее половины, то нет. Соответственно оговоренный продукт не выдается в период отпуска и больничного, а также пребывания в командировке либо на выходных.

Еще одним обязательным требованием является качество выдаваемой продукции

, которая должна соответствовать и ГОСТам, и нормам ФЗ №88, в соответствии с которым молоком является только натуральный продукт без добавления воды и консервантов. Также в порядке Приказа №45н замена компенсационного молока иными продуктами, в частности, сметаной либо маслом не допускается. А в случае, если в силу технологических причин доставить свежее молоко на предприятие невозможно, допускается его замена специальным рационом, но только по согласованию с Профсоюзом и Роспотребнадзором.

Еще одним обязательным требованием является качество выдаваемой продукции

, которая должна соответствовать и ГОСТам, и нормам ФЗ №88, в соответствии с которым молоком является только натуральный продукт без добавления воды и консервантов. Также в порядке Приказа №45н замена компенсационного молока иными продуктами, в частности, сметаной либо маслом не допускается. А в случае, если в силу технологических причин доставить свежее молоко на предприятие невозможно, допускается его замена специальным рационом, но только по согласованию с Профсоюзом и Роспотребнадзором.

Согласно норм, закрепленных в п.5 Приказа № 45н замена молока

кисломолочными продуктами либо профилактическим питанием, рацион которого утвержден Приказом №46н допускается в соответствии с нормами, оговоренными выше. Также допускается замена пектина, содержащегося в желейных продуктах и консервах, выдачей свежевыжатых овощных и фруктовых соков с мякотью, но в количестве не менее 300 грамм на смену.

Согласно норм, закрепленных в п.5 Приказа № 45н замена молока

кисломолочными продуктами либо профилактическим питанием, рацион которого утвержден Приказом №46н допускается в соответствии с нормами, оговоренными выше. Также допускается замена пектина, содержащегося в желейных продуктах и консервах, выдачей свежевыжатых овощных и фруктовых соков с мякотью, но в количестве не менее 300 грамм на смену.

В порядке п.8 Приказа №45н замена молока может быть осуществлена и иными равноценными продуктами с согласия самого сотрудника, но только при условия согласования с Профсоюзным комитетом, который в порядке ст.373 ТК РФ должен выражать свое мнение во всех правоотношениях связанных и с выполнением трудовой деятельности и с получением гарантий.

Также замена молока профилактическим рационом допускается только при наличии разрешения органов Роспотребнадзора, в обязанности которого входит контроль за качеством продуктов питания, соблюдения санитарных норм и гигиенических требований, а также прав потребителей.

Согласно норм, прописанных в ст.222 ТК РФ, руководство компании вправе самостоятельно определять порядок предоставления молочных продуктов, но с учетом норм закрепленных в законодательстве.

То есть для начала требуется провести оценку вредных факторов

на производстве посредством аттестации мест труда. Затем составить список работников, которые в виду наличия определенных факторов и занимаемой должности имеют право на получение молока либо продуктов его заменяющих.

То есть для начала требуется провести оценку вредных факторов

на производстве посредством аттестации мест труда. Затем составить список работников, которые в виду наличия определенных факторов и занимаемой должности имеют право на получение молока либо продуктов его заменяющих.

Потом нужно издать приказ с указанием условий выдачи молока, в частности, выделения помещения для выдачи продуктов, рациона и количества. Также нужно внести в коллективный договор условия о предоставлении молока в качестве компенсации за условия занятости, отклоняющиеся от нормы, и указать, что молочная компенсация предоставляется только в дни заступления на смену, к примеру, по окончании трудового дня либо в обеденный перерыв.

И работодателю надлежит назначить ответственное лицо за закупку молока и хранение сего продукта, не говоря уже о продуктах питания из спец. рациона, ведь к хранению и качеству продуктов тоже установлены правила, подразумевающие соблюдение санитарно-гигиенических требований.

После издания выше оговоренных документов оформляется списочная ведомость , в которой каждый труженик, получивший молоко, расписывается и на основании которой составляется отчет о потребленном продукте. Кстати, график выходов к ведомости тоже нужно приложить, ведь ответственное за выдачу молока лицо, тоже должно знать в какой день сотрудник имеет право на молочную компенсацию.

В порядке норм, закрепленных в ст.222 ТК РФ, труженик имеет право

по своему желанию заменить получение молока денежным эквивалентом, но с учетом инфляции и ценами розничной торговли данного продукта в месте расположения предприятия. Также согласно п.2 Приказа №45н заменить деньгами работник может не только молоко, но и рацион, который ему выдается в связи с трудом в особых условиях, причем опять же цены продуктов должны соответствовать розничной цене в регионе.

В порядке норм, закрепленных в ст.222 ТК РФ, труженик имеет право

по своему желанию заменить получение молока денежным эквивалентом, но с учетом инфляции и ценами розничной торговли данного продукта в месте расположения предприятия. Также согласно п.2 Приказа №45н заменить деньгами работник может не только молоко, но и рацион, который ему выдается в связи с трудом в особых условиях, причем опять же цены продуктов должны соответствовать розничной цене в регионе.

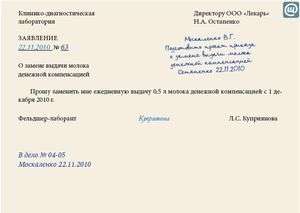

На основании п.3 Оговоренного приказа, компенсация должна выплачиваться как минимум раз в месяц и для ее получения работнику достаточно всего лишь написать заявление. Кстати, в случае если труженик пожелает отказаться от компенсации и получать питание в натуральном виде, ему достаточно написать заявление, причем в любой момент, а не с начала месяца или иного отчетного периода.

Выдача молока и иных продуктов производиться не только с целью увеличения работоспособности тружеников, но и с целью предотвращения развития хронических и профессиональных заболеваний. Ведь забота о здоровье тружеников является не только прерогативой государства, но и обязанностью работодателей.

О правилах предоставления компенсации сотрудникам, работающим во вредных условиях, рассказано в следующем видеосюжете:

В нашем лечебно-диагностическом центре есть работники, которым бесплатно выдается по установленным нормам молоко. В последнее время все чаще некоторые из них стали обращаться с просьбой вместо бесплатной выдачи молока выплачивать им денежную компенсацию. Администрация не против, но есть одна проблемка. Недавно мы перезаключили коллективный договор, а вот пункт о возможности подобной замены включить в него забыли. Будет ли достаточно внести договоренность о замене молока денежной компенсацией в трудовые договоры работников? Не проходить же теперь всю процедуру подписания колдоговора заново?!

Вопрос о допустимости замены выдачи молока за работу с вредными производственными факторами денежной компенсацией обсуждался долго и очень активно. Сторонники нововведения были и среди работодателей, и среди работников. Противников такой замены тоже было предостаточно. Скажем больше, сейчас идут баталии по вопросу о том, чтобы вообще подобные льготы, не говоря уже о возможности их замены деньгами, отменить.

Но, несмотря на «спорность» вопроса, поправки в ст. 222 Трудового кодекса РФ (далее - ТК РФ) были внесены, с 14 октября 2007 г. вступили в действие и пока еще действуют.

Скажем откровенно, формулировка ч. 1 ст. 222 ТК РФ очень непростая и однозначного ответа на вопрос, как же правильно документально оформить замену выдачи молока денежной компенсацией, у специалистов вы не найдете. Так что ваши сомнения вполне объяснимы.

| Ранее, ст. 222 ТК РФ | Теперь, ст. 222 ТК РФ в редакции Федерального закона от 01.10.2007 № 224-ФЗ |

|---|---|

| На работах с вредными условиями трудоа работникам выдаются бесплатно по установленными нормам молоко и другие равноценные пищевые продукты. | На работах с вредными условиями трудоа работникам выдаются бесплатно по установленными нормам молоко и другие равноценные пищевые продукты. Выдача работникам по установленным нормам молока или других равноценных пищевых продуктов по письменным заявления работников может быть заменена компенсационной выплатой в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, и (или) трудовым договором |

Вся проблема заключается в двух союзах, которые указаны в данной норме. Цитируем: «выдача работникам... молока... по письменным заявлениям работников может быть заменена компенсационной выплатой... если это предусмотрено коллективным договором И (ИЛИ ) трудовым договором». Что это значит? С одной стороны, норму можно прочитать так: «выдача работникам. молока. по письменным заявлениям работников может быть заменена компенсационной выплатой... если это предусмотрено коллективным договором И трудовым договором». Вроде бы все понятно. Для такой замены необходимо, чтобы данное условие было и в коллективном договоре, и в трудовом.

Другой вариант прочтения данной нормы более проблемный: «выдача работникам. молока. по письменным заявлениям работников может быть заменена компенсационной выплатой... если это предусмотрено коллективным договором ИЛИ трудовым договором». Что же получается в этом случае? Союз «или» дает основание утверждать, что для замены молока денежной компенсацией достаточно, чтобы данное условие было прописано хотя бы в одном из этих документов: или в колдоговоре, или в трудовом. Если вставать на эту точку зрения, тогда ответ на ваш вопрос вполне очевиден - включайте данное условие в трудовые договоры работников, и этого будет вполне достаточно. В колдого-вор изменений вносить не надо. Да и определенная логика в этом есть. Вполне реальна ситуация, когда в организации действует колдоговор, в котором никаких условий о замене молока денежной компенсацией нет, но приходит новый работник и в соответствии с ч. 1 ст. 222 ТК РФ просит работодателя такое условие в трудовой договор включить. Возможно? Вполне. Закон допускает. Ну, не вносить же ради одного работника изменения в колдоговор?

Если в вашей организации коллективный договор не заключен, то и вопрос о необходимости включения условия о возможности замены молока денежной компенсацией не стоит. Наличия данного условия в трудовом договоре с работником будет достаточно

И все же. мы бы очень вам не советовали следовать данной, пусть и удобной, позиции. На наш взгляд, во-первых, данное условие должно быть обязательно указано в трудовом договоре с работником. Это следует, пусть и не всегда напрямую, из закона и из смысла самого трудового договора. Кроме того, если в вашей организации действует или планируется заключить коллективный договор, то такое условие однозначно следует внести и в него. В таком случае никаких вопросов о законности замены молока денежной компенсацией ни у каких проверяющих органов точно не возникнет. А разве не этого мы добиваемся? :)

По смыслу слово «эквивалентный» означает «равнозначный», т. е. размер компенсации должен равняться сумме, на которую работник действительно сможет приобрести молоко по ценам, действующим в данной местности

Рассматривая вопрос о порядке осуществления компенсационной выплаты, предусмотренной ч. 1 ст. 222 ТК РФ, следует помнить, что по закону он определяется Правительством РФ с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений (ч. 3 ст. 222 ТК РФ). Кстати, несмотря на то, что поправка в ТК РФ, допускающая возможность компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, вступила в действие еще в октябре 2007 г., указанный Порядок был утвержден приказом Минздравсоцразвития России № 45н «Об утверждении норм и условий бесплатной выдачи работникам, занятым на работах с вредными условиями труда, молока или других равноценных пищевых продуктов, порядка осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, и Перечня вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов» только 16 февраля 2009 г. (далее - Приказ № 45н).

Для того чтобы иметь возможность замены выдачи молока компенсационными выплатами, необходимо выполнить следующие действия:

Этап 1. Прописать возможность такой замены в коллективном договоре.

Этап 2. Прописать возможность такой замены в трудовом договоре.

Этап 3. Получить от работников, желающих заменить выдачу молока денежной компенсацией, письменное заявление с соответствующей просьбой.

Этап 4. Издать приказ о замене выдачи молока денежной компенсацией.

Теперь же давайте поэтапно разберем действия, которые необходимо совершить, чтобы работники получили возможность заменить выдаваемое им молоко денежной компенсацией.

Этот этап нужно проходить только в том случае, если в компании заключен коллективный договор.

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ

Если в организации (у индивидуального работодателя) заключен коллективный договор, а у одной из сторон (а может, и у двух сразу) возникло желание дополнить договор условием о возможной выплате денежной компенсации, то в коллективный договор нужно вносить изменения.

Помимо самого условия о возможности замены выдачи молока на денежную компенсацию, необходимо определить следующее:

периодичность компенсационной выплаты (по усмотрению сторон, но не реже одного раза в месяц);

конкретный размер компенсационной выплаты;

порядок индексации компенсационной выплаты. Индексация компенсационной выплаты производится пропорционально росту цен на молоко в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ на основе данных компетентного структурного подразделения органа исполнительной власти субъекта РФ.

Комиссия для ведения коллективных переговоров, заключения и изменения коллективного договора создается из представителей работников и работодателя на равноправной основе

Изменение и дополнение коллективного договора производятся в порядке, установленном ТК РФ для его заключения, либо в порядке, установленном коллективным договором (ст. 44 ТК РФ).

Так что если в вашем колдоговоре не определен какой-либо особый порядок внесения изменений и дополнений в него, то следует руководствоваться тем, который определен ТК РФ для его заключения.

Для ведения коллективных переговоров, подготовки проекта коллективного договора и его заключения в организации должна быть создана специальная комиссия (ч. 1 ст. 35 ТК РФ).

Работник может обратиться к работодателю с письменным заявлением о замене выдаваемого молока на компенсационную выплату выдачи молока денежной компенсацией, только если такая возможность предусмотрена в его трудовом договоре

Обратите внимание: с инициативой о внесении изменений и дополнений в колдоговор могут выступить как работники, так и работодатель. При этом вторая сторона обязана будет вступить в переговоры в течение семи календарных дней со дня получения указанного предложения, направив ответ инициатору их проведения (ч. 2 ст. 36 ТК РФ). Не следует забывать и о сроке, который установлен законом для данной процедуры. Работа по внесению дополнений в коллективный договор должна завершиться в течение трех месяцев со дня начала переговоров подписанием принятых изменений и дополнений коллективного договора на согласованных сторонами условиях (ч. 2 ст. 40 ТК РФ).

Этот этап касается всех работодателей вне зависимости от наличия заключенного коллективного договора.

Работодатель должен направить дополнения, внесенные в коллективный договор, на уведомительную регистрацию в соответствующий орган по труду в течение семи дней со дня их подписания

После того как в коллективный договор будет внесено дополнение, предусматривающее возможность замены выдаваемого по установленным нормам молока на компенсационную выплату (денежную компенсацию), вам необходимо выполнить еще одно требование ч. 1 ст. 222 ТК РФ - включить данное условие в трудовые договоры работников.

Кстати, это условие должно быть прописано в трудовом договоре еще до того, как работник обратится к работодателю с письменным заявлением, содержащим просьбу о замене.

Заменять выдачу молока компенсационной выплатой при отсутствии письменного заявления работника об этом

Если такие нововведения происходят в процессе трудовых отношений, то данное условие вносится в трудовой договор путем заключения дополнительного соглашения. К слову, внести в трудовой договор условие о возможности замены выдаваемого молока на компенсационную выплату работодателем в одностороннем порядке не представляется возможным. Изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора (ст. 72 ТК РФ). Это в полной мере относится и к вопросу о гарантиях работникам, работающим во вредных условиях труда.

История обеспечения рабочих продуктами питания насчитывает более 90 лет. С 1918 г. в соответствии с рекомендациями В.И. Ленина некоторым группам рабочих на производстве стали выдавать молоко. Позже эти рекомендации стали носить обязательный характер и были узаконены Декретом Совнаркома от 4 августа 1921 г. В нем прописывалась необходимость снабжения рабочих 0,769 л молока или же 49 г масла. В 1922 г. эта норма обеспечения «вредников» продуктами уже была включена в состав КЗоТ, вначале в виде выдачи жиров, а после войны уже в виде выдачи молока. В 1920-е годы введение обязательной бесплатной выдачи продуктов питания на заводах было обосновано напряженной социальной обстановкой. Голодающие рабочие могли в любой момент поднять восстание - обеспечение молоком и маслом помогало сдерживать недовольство. Научное обоснование не заставило себя долго ждать: полноценное питание укрепляло организм, улучшало его защитные свойства, поэтому молоко было объявлено продуктом номер один для нейтрализации вредных факторов.

У обязательной выдачи молока были и противники, но их голоса, не соответствующие официальной линии партии, не были услышаны.

Внесите в должностную инструкцию работника, ответственного за начисление компенсационной выплаты, обязанность ежемесячно запрашивать данные о ценах на молоко в розничной торговле по месту расположения работодателя у компетентного структурного подразделения органа исполнительной власти субъекта РФ

А вот с инициативой внесения дополнений в трудовой договор может выступить любая его сторона. Обратите внимание: трудовое законодательство не требует обязательного оформления таких документов, как письменное заявление работника или письменное предложение работодателя об изменении условий трудового договора, хотя на практике такие документы могут оформляться и служить основанием для заключения дополнительного соглашения к трудовому договору.

Соглашение к трудовому договору составляется в письменном виде по форме, разработанной работодателем, в двух экземплярах. В соглашении необходимо указать, в какой раздел трудового договора вносятся дополнения. Дополнительное соглашение к трудовому договору должно быть подписано обеими сторонами трудовых отношений. После регистрации дополнительного соглашения в специальной учетной форме, по аналогии с оформлением трудового договора, получение работником экземпляра дополнительного соглашения подтверждается подписью работника на экземпляре соглашения, хранящемся у работодателя.

Дополнительное соглашение к трудовому договору о возможности замены молока денежной компенсацией

Следует помнить, что для значительного ряда работающих существуют определенные противопоказания для применения молока, что серьезно осложняет проведение лечебно-профилактических мероприятий:

молоко нельзя применять при отравлении ядами, растворимыми в жирах (фосфор, карболовая кислота, органические растворители, углеводороды и их производные и др.);

молоко противопоказано при колитах и гастритах с пониженной кислотностью желудочного сока;

употребление молока следует ограничивать при ряде заболеваний (отечно-альбуминурическом типе хронического нефрита, при амилоидно-липоидном нефрозе и др.);

исключен прием молока при лактозной недостаточности, которая может увеличиваться с возрастом, и при заболеваниях желудочно-кишечного тракта;

противопоказан прием молока при аллергии на него.

Кроме того, существует целый спектр организационных и технических проблем, возникающих при выдаче молока: от необходимости его проверки на соответствие Техническому регламенту на молоко и молочную продукцию до нецелевого использования в домашних условиях. Скажем больше. Нигде в мире, за исключением стран СНГ, никакие специальные рационы для профилактики профессиональной заболеваемости не применяются, и нигде с этой целью не выдают рабочим ни витамины, ни тем более молоко. Международная политика в области рабочего питания была сформулирована Лигой Наций еще в 1936 г. по результатам исследования питания рабочих Европы и Северной Америки. Тогда было признано, что значительная распространенность недостаточного и неадекватного питания среди рабочих связана не только с экономическими причинами и недостаточными доходами, но и с невежеством и неэффективным использованием имеющихся ресурсов. В последние годы в западных странах развиваются добровольные инициативы работодателей по бесплатному обеспечению работающих фруктами и овощами в течение рабочего дня. В этих инициативах отражается понимание главных угроз здоровью работающих, среди которых ведущими, как и в России, являются хронические неинфекционные заболевания. В их возникновении существенную роль играют не производственные, а поведенческие факторы риска, в т. ч. неправильное питание. Уровень профзаболеваний по сравнению с уровнем хронических неинфекционных заболеваний просто ничтожен. Так, в 2003 г. в Российской Федерации доля инвалидов вследствие профзаболеваний среди всех инвалидов трудоспособного возраста равнялась 0,53%, а по сравнению с числом инвалидов вследствие сердечнососудистых заболеваний их было в 38,5 раза меньше.

В будущем, при заключении трудового договора с работником, принимаемым на работу с вредными условиями труда, на которой выдается бесплатно по установленным нормам молоко, целесообразно сразу включать в трудовой договор пункт о том, что по заявлению работника выдача молока за дни работы в таких условиях может быть заменена денежной компенсацией в размере, эквивалентном стоимости молока.

Однако и это еще не все.

Вновь обращаясь к ст. 222 ТК РФ, становится понятно, что для замены выдаваемого по установленным нормам молока компенсационной выплатой недостаточно предусмотреть такую возможность в коллективном и трудовом договорах. Часть первая вышеназванной статьи предусматривает подобную замену только при наличии заявления работника, причем обязательно письменного. Получается, что, до тех пор пока работник не обратился к работодателю с письменной просьбой о замене выдаваемого молока денежной компенсацией, работодатель обязан продолжать выдавать ему молоко.

По закону работодатель может, но не обязан удовлетворить просьбу работника о замене выдачи молока денежной компенсацией

Если же работник хочет произвести замену, предусмотренную коллективным и (или) трудовым договором, то он должен обратиться к работодателю с заявлением, составленным в свободной форме, но при этом, естественно, содержащим личную просьбу работника.

Заявление работника о замене выдачи молока денежной компенсацией (образец)

После регистрации заявление передается руководителю организации или иному уполномоченному представителю работодателя для решения вопроса по существу. Руководитель организации проставляет на заявлении резолюцию, содержащую принятое им решение.

И вот тут следует отметить, что в коллективном договоре и (или) трудовом договоре стороны устанавливают условие о возможности замены выдаваемого молока компенсационной выплатой (ч. 1 ст. 222 ТК РФ). Так что даже несмотря на то, что подобное условие содержится в коллективном договоре и (или) трудовых договорах работников, у работодателя нет обязанности удовлетворить просьбу работника.

Поэтому, если руководитель организации или иной полномочный представитель работодателя не согласен выполнить просьбу работника, изложенную в письменном заявлении, то это и следует отразить в резолюции.

Прямо издание подобного приказа не предусматривается ни ТК РФ, ни Порядком осуществления компенсационной выплаты (утв. приказом № 45н). Но как иначе довести до заинтересованных лиц, т. е. тех, кто будет осуществлять эту замену, информацию о том, что работнику или работникам выдача молока с какой-то даты заменяется выплатой денежной компенсации? Конечно, только путем издания соответствующего приказа. И после его подписания и регистрации ознакомить с ним вышеуказанных лиц. Кстати, не забудьте и о самом работнике. Он тоже должен быть ознакомлен с приказом под роспись.

Приказ о замене выдачи молока денежной компенсацией (образец)

Чтобы не возникло проблем впоследствии, возможность замены выдачи работникам молока денежной компенсацией целесообразно предусмотреть и в коллективном договоре (если он заключен в компании), и в трудовом договоре работника. Плюс к этому должно быть письменное заявление работника.

Работники, исполняющие обязанности во вредных условиях труда, имеют право на получение во время трудовой смены молока или иных равноценных продуктов (ст. 222 ТК РФ). Бесплатная выдача осуществляется в дни фактического труда сотрудника в условиях с негативными факторами воздействия.

Внутренним документом предприятия может быть предусмотрено предоставление стоимостного эквивалента молока или равнозначных продуктов. Компенсация выплачивается по заявлению сотрудника в сумме стоимости, подтвержденной статистическими данными по региону.

Наличие опасных условий воздействия на организм сотрудника устанавливает специальная оценка условий труда (СОУТ). Мероприятие плановое, контроль осуществляется не реже раза в 5 лет. Негативные факторы влияния присутствуют в химической, металлургической, фармацевтической и других видах промышленности.

При обеспечении сотрудников молоком или иными равноценными продуктами имеются ограничения. (нажмите для раскрытия)

| Условие для обеспечения молоком | Ограничение |

| Вредные факторы, имеющиеся при выполнении работ | Право на обеспечение молоком возникает при ведении работ, подтвержденных СОУТ и указанных в Приложении № 3 к Приказу здравоохранения и социального развития РФ от 16.02.2009 № 45н |

| Норма выдачи | Работнику выдаются 0,5 литра молока вне зависимости от длительности смены во время работы или по ее окончании. Перед началом работы выдача не производится. При замене пищевого продукта норма определяется в соответствии с законодательством (Приказом № 45н) |

| Выдача продуктов при ограничении времени работ во вредных условиях | Право возникает при влиянии вредных факторов на протяжении более половины рабочего времени продолжительности, установленной по должности |

| Сроки выдачи продуктов | Не допускается выдача продуктов за последующие или за прошедшие рабочие смены, в период отпусков, нерабочих дней |

При получении результатов СОУТ с заключением о безопасности ведения работ по конкретной должности с отсутствием негативных факторов влияния на сотрудника предоставление молочных продуктов прекращается.

Важным моментом для получения продуктов или эквивалента является учет времени работы в условиях с влиянием особых факторов.

Фиксация осуществляется с учетом особенностей: (нажмите для раскрытия)

Льгота получения молока (заменяющих продуктов) или компенсации положены при работе не менее половины времени в особых условиях.

Важно! При подсчете рабочего времени необходимо учитывать сокращенную продолжительность трудовой смены для мест с факторами повышенной опасности. Имеется перечень специальностей, для который установлена норма времени в размере 36-часовой или иной рабочей недели.

Условия предоставления компенсации определены в Приложении 2 к Приказу № 45н . Установлены общие правила:

Срок проведения расчета с работником законодательством не регламентируется и может быть присовокуплен к выплатам аванса или заработной платы. Расчет осуществляется по отдельной ведомости или платежному поручению.

Для получения денежного эквивалента необходима личная инициатива работника, указанная в заявлении письменной формы. Частота подачи заявления законодательством не определена, что позволяет осуществлять выплаты по документу, поданному однократно. Отмена денежной выплаты осуществляется также по письменному обращению сотрудника к руководителю.

Компенсация предоставляется заявителю на основании приказа, изданного на предприятии. Документ издается в отношении одного сотрудника или нескольких лиц. В документе указываются:

Приказ подписывается руководителем предприятия. Информация доводится до лиц, причастных к его исполнению. Документ хранится с общими приказами по предприятию в течение 5 лет. При выплатах сверх нормы, требующих удержания налога, приказ храниться одновременно с документами по выдаче заработной платы сотрудникам в течение 75 лет.

Компенсационная выплата, предоставляемая лицу в соответствии с законодательными нормами, не подлежит налогообложению (п. 3 ст. 217 НК РФ). Суммы, выплачиваемые сверх норм, облагаются в общем порядке. Полученная работником компенсация признается доходом лица, связанным с ведением трудовой деятельности.

При отсутствии в организации актуальной по срокам действия СОУТ нормы не считаются определенными. Полученные сотрудником от предприятия молоко или компенсация, выданная взамен него, считаются доходом лица, облагаемым НДФЛ.

По мнению Минфина, на доходы лиц, чьи условия труда признаны допустимыми, при выдаче молока или денежного эквивалента, не распространяются положения об освобождении сумм от обложения НДФЛ.

Директор Департамента налоговой и таможенно-тарифной политики И.В.Трунин

Пример об удержании налога с доходов. Компания оформила на стажировку по должности сварщика студента, принятому по учебному договору без приема в состав штата. Стажировка проходит во вредных условиях труда. При осуществлении практической работы студенту выдается молоко. Основываясь на разъяснениях, предоставленных Минфином РФ (письмо от 16.01.2017 № 03-04-06/1220), бухгалтерия произвела удержание НДФЛ. Действие освобождения на лиц, не входящих в штат сотрудников, не распространяется.

Выплаты работникам облагаются взносами в фонды, за исключением сумм, освобожденных от налогообложения. Компенсация, эквивалентная стоимости молока, не является объектом обложения взносами (пп. 2 п. 1 ст. 422 НК РФ). Предприятие может выдавать диетические продукты сверх установленных нормативов за счет работодателя на основании распоряжения руководителя. Сверхнормативные выдачи или эквивалентные выплаты подлежат налогообложению.

При страховании от производственного травматизма выдача молока не облагается взносами, кроме случаев получения денежного эквивалента (ст. 20.2 ФЗ от 24.07.1998 № 125-ФЗ). Особенность отчислений взносов на компенсационные выплаты обусловлена необходимостью предотвращения профессиональных заболеваний. Употребление молока и аналогов способствует выведению из организма канцерогенов и других вредных веществ. При работе с некоторыми видами металлов предусмотрено предоставление сотрудникам кисломолочных продуктов.

Ошибка № 1. Вредные условия при исполнении должностных обязанностей определяются СОУТ. Если в процессе проверки при очередной аттестации выявляется отсутствие негативных факторов, условия найма меняются. К трудовому договору составляется дополнение об изменении условий с предупреждением за 2 месяца. Ошибочной является позиция о продолжении выдачи молока и аналогов в течение срока уведомления. После признания условий соответствующими нормальным выдача молока и эквивалентов прекращаются сразу после утверждения оценки и согласования с представителем коллектива.

Ошибка № 2. При установлении особо вредных элементов влияния лицам предоставляется диетическое питание. Ошибочным является мнение о продолжении обеспечением молоком наряду с профилактическим питанием. После назначения питания остальные выдачи прекращаются.

Работа на производстве с вредными условиями труда опасна для здоровья. Именно поэтому на законодательном уровне были прописаны , занятых в таких организациях.

В трудовом договоре между работодателем и работником в обязательном порядке указывается, насколько вредным является производство и на каком уровне производится компенсация.

Поскольку законодательством предусмотрена возможность замены бесплатной выдачи молока или иных равноценных продуктов на денежный эквивалент, работник по своему усмотрению вправе написать заявление на имя работодателя о замене натурального возмещения компенсационной выплатой.

Однако, основанием для такой замены является не только заявление работника,но и наличие соответствующего пункта, предусматривающего такую возможность, в коллективном или трудовом договоре. Если компенсационная выплата предусмотрена трудовым договором, то порядок выплаты компенсации нужно указать при заключении трудового договора, а в случае компенсационной выплаты после заключения договора - необходимо заключить дополнительное соглашение к трудовому договору.

Как показывает практика, коллектив принимает решение сообща, выбирая один из двух возможных вариантов путем голосования.

Работодатель не вправе навязывать работникам ту или иную форму компенсации вредных условий труда, так же как и не вправе задерживать выдачу молока или выдавать его авансом.

Выплаты компенсационных средств производятся не реже одного раза в месяц по установленному графику. Чаще всего это или в день получения аванса, или в день выплаты заработной платы. Выдача молока происходят по иной схеме

Согласно утвержденным нормам (Приложение № 2 к Приказу Минздравсоцразвития России от 16.02.2009 № 45н), сумма компенсации рассчитывается, исходя из средней розничной стоимости в регионе по месту расположения работодателя молока с жирностью не менее 2,5%. При этом конечный размер компенсации напрямую зависит от количества отработанных дней. Работникам, получающим вместо молока равноценные пищевые продукты, размер компенсационной выплаты устанавливается исходя из стоимости равноценных пищевых продуктов.

Конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников.

То есть, в случае, если в регионе происходит индексация стоимости молока или заменяющих его продуктов, то в трудовом или коллективном договоре должен быть прописан пункт изменения размера компенсации с учетом этой индексации. Если данный пункт договором не предусмотрен, то работники вправе предложить составление дополнительного соглашения с учетом индексации.

Индексация производится пропорционально росту цен на молоко и заменяющие его продукты.

Мониторить самостоятельно рынки на предмет изменения стоимости продуктов и молока работнику не обязательно. Достаточно направить письменный запрос в структурное ведомство исполнительного органа власти по месту службы.

Время ожидания ответа в среднем составляет 10 рабочих дней.

С официальным ответом необходимо обратиться к работодателю в письменном виде, если индексация не была учтена при расчете компенсации.

Работодатель не вправе отказать в повышении , если индексация в регионе была проведена. Право на получение полноценной материальной выплаты сотрудником прописано на законодательном уровне. Ущемление этого права является незаконным и наказуемым.

Согласно установленным нормам, в 2020 году на “выплаты” в натуральной форме могут рассчитывать все работники, занятые на вредном производстве.

Согласно установленным нормам, в 2020 году на “выплаты” в натуральной форме могут рассчитывать все работники, занятые на вредном производстве.

При этом расчет производится исключительно за те дни, которые сотрудник фактически отработал в условиях с вредными факторами. Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены. Если время работы во вредных условиях труда меньше установленной продолжительности рабочей смены, молоко выдается при выполнении работ в указанных условиях в течение не менее чем половины рабочей смены (п. 4 Норм и условий бесплатной выдачи молока, утв. Приказом Минздравсоцразвития России от 16.02.2009 № 45н).

Внимание: выдачи молока или продуктов, которые его заменяют, производятся сразу после рабочей смены в специально отведенном для этого месте, которое соответствует установленным требованиям и санитарным нормам (п. 3 Норм и условий бесплатной выдачи молока, утв. Приказом Минздравсоцразвития России от 16.02.2009 № 45н).

Как правило, это отдельное помещение (например, пищевой блок, буфет или столовая), где проводятся санитарные обработки и соблюдены правила хранения продуктов питания.

При постоянном контакте с неорганическими соединениями цветных металлов (кроме соединений алюминия, кальция и магния) вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

При этом, выдача обогащенных пектином пищевых продуктов должна быть организована перед началом работы, а кисломолочных продуктов - в течение рабочего дня.

Кроме того, работникам, занятым производством или переработкой антибиотиков, вместо свежего молока выдаются кисломолочные продукты, обогащенные пробиотиками (бифидобактерии, молочнокислые бактерии), или приготовленный на основе цельного молока колибактерин.

Законодатель также обращает внимание на то, что замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока) не допускается, также, как не допускается и выдача молока или других равноценных пищевых продуктов за одну или несколько смен вперед, равно как и за прошедшие смены, поскольку работник должен употребить молоко сразу же после воздействия опасных факторов на его организм либо до того.

Молоко может быть заменено равноценными пищевыми продуктами, например кефиром, простоквашей, ряженкой жирностью до 3,5%, творогом жирностью до 9%, сыром не более 24% жирности, продуктами для диетического питания при вредных условиях труда.

Работодатель заключает договор на поставку продукции за счет собственных средств.

Производитель не играет никакой роли, поскольку проверяется не компания, а конечный продукт. Он должен соответствовать нормам, прописанным в техническом регламенте.

Только в этом случае выдача молочных продуктов считается законной и правомерной. Если продукция не соответствует техническому регламенту или не “дотягивает” до него по каким-либо параметрам, то это считается нарушением прав сотрудников, занятых на вредном производстве.

Записи в трудовом договоре о вредных условиях труда недостаточно для получения компенсации в натуральной форме.

Записи в трудовом договоре о вредных условиях труда недостаточно для получения компенсации в натуральной форме.

Для того чтобы человек мог в конце смены получить положенную ему норму молока, работодатель обязан оценить рабочее место и присвоить ему класс опасности.

От этого показателя зависит, по какой норме сотрудник будет получать компенсации и в каком объеме.

Если изначально в трудовом договоре это не было прописано, то изменения вносятся путем составления дополнительного соглашения. Как правило, такая процедура требуется только для новых на производстве должностей или рабочих мест.

Если же человек приходит на уже сформированное ранее место, то в договор включается пункт об оценке вредности на основании проведенной оценки в прошлом.

Если работодатель намерен выплачивать натуральную форму не молоком, а в заменяющим его продуктом, то это должно быть прописано в трудовом договоре наравне с результатами оценки и установленной нормой. В противном случае замены недопустимы и являются нарушением прав сотрудника.

Следует иметь ввиду, что, работникам, получающим бесплатно лечебно-профилактическое питание в связи с особо вредными условиями труда, молоко или другие равноценные пищевые продукты не выдаются.

Со стороны работника опасного производства не требуется никаких дополнительных действий для получения положенных продуктов в натуральной форме.

Работодатель обязан самостоятельно провести оценку рабочего места и установить норму, ориентируясь на принятые стандарты и рекомендации. В случае если он этого не сделал, то работник вправе настоять на такой процедуре в письменной форме.

Заявление на получение компенсации в натуральной форме не требуется.

Денежная компенсация носит заявительный и добровольный порядок, однако, некоторые организации предлагают сотрудникам материальную форму самостоятельно в том случае, если не имеют специально оборудованных мест для выдачи молочных продуктов.

Это не является нарушением, однако, правом работника остается требование возмещения в натуральной форме.

Существенных изменений порядок выдачи продуктов, замедляющих интоксикацию организма, не претерпел.

Более того, научные исследования показали, что некоторые вещества не только не выводятся молоком или его заменителями, но и наоборот — быстрее усваиваются. Именно поэтому некоторые организации отказались от процедуры выдачи таких компенсаций в натуральной форме в пользу материальных доплат.

Все процедуры производятся только с согласия работников, которые, в большинстве случаев, предпочитают денежные средства, а не продукты. Профилактическое питание при этом граждане подбирают себе самостоятельно, исходя из своих личных предпочтений и состояния здоровья.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

16 февраля 2017, 23:19 Окт 7, 2019 16:21 ![]()

Организация применяет общую систему налогообложения, доходы и расходы отражает в налоговом учёте по методу начисления. В организации есть электрогазосварщики, и им выплачивается компенсация за молоко, положенное за вредность. Компенсационная выплата в размере, эквивалентном стоимости молока, производится через кассу организации. Как отразить данную компенсационную выплату в бухгалтерском и налоговом учете организации?

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете компенсационная выплата в размере, эквивалентном стоимости молока, признаётся в составе расходов по обычным видам деятельности. Для целей налогообложения прибыли данная выплата включается в состав расходов, связанных с производством и реализацией.

Обоснование вывода:

Статьей 222 ТК РФ установлено, что на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты.

По письменному заявлению работников выдача им по установленным нормам молока может быть заменена денежной компенсацией в размере, эквивалентном стоимости молока.

Порядок осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов, утвержден приказом Минздравсоцразвития России от 16.02.2009 N 45н (далее - Порядок).

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта Российской Федерации (п. 2 Порядка). В п. 4 Порядка уточняется, что конкретный размер компенсационной выплаты и порядок ее индексации устанавливаются работодателем с учетом мнения первичной профсоюзной организации или иного представительного органа работников и включаются в . При отсутствии у работодателя представительного органа работников указанные положения включаются в заключаемые с работниками трудовые договоры.

Согласно п. 3 Порядка компенсационная выплата должна производиться не реже одного раза в месяц.

Бухгалтерский учёт

Факты хозяйственной жизни, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств, являются объектами бухгалтерского учёта (п. 8 ст. 3, п. 1 ст. 5 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ).

Предусмотренная коллективным (трудовым) договором компенсационная выплата в пользу работника в размере, эквивалентном стоимости молока, приводит к уменьшению экономических выгод коммерческой организации и возникновению расходов, информация о которых в бухгалтерском учете формируется по правилам, предусмотренным нормами ПБУ 10/99 "Расходы организации" (далее - ПБУ 10/99) (п. 2 ПБУ 10/99).

Данная выплата, в силу п.п. 5, 6, 7, абзац второй п. 16 ПБУ 10/99, включатся в состав расходов по обычным видам деятельности в сумме, которая подлежит выплате работникам.

При этом согласно п. 8 ПБУ 10/99 при формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

При этом расходы в бухгалтерском учёте согласно п. 17 ПБУ 10/99 признаются независимо от намерения получить выручку, прочие или иные доходы и от формы осуществления расхода (денежной, натуральной и иной) в том периоде, когда они произошли. При этом факт получения дохода значения не имеет (п. 18 ПБУ 10/99, п. 5 ПБУ 1/2008 "Учетная политика организации", далее - ПБУ 1/2008).

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н) предусмотрены различные балансовые счета для учета расчетов с работниками по оплате труда и по прочим операциям:

При этом в составе расходов, связанных с производством и реализацией, учитываются в том числе расходы на оплату труда (пп. 2 п. 2 ст. 253 НК РФ).

Согласно ст. 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В постановлении ФАС Поволжского округа от 27.09.2010 по делу N А65-35009/2009) суд пришел к выводу, что организация обоснованно отнесла на расходы по оплате труда выплачиваемые взамен бесплатной выдачи молока суммы денежной компенсации в размере стоимости молока. Суд указал, что для целей налогообложения не имеет значения, в натуральном виде или денежном выражении была выплачена компенсация работникам. Выдача молока путем выплат денежных компенсаций, а не путем выдачи молока в натуральном виде не изменяет характер расходов и не влияет на определение налоговой базы по прибыли.

Расходы на оплату труда при методе начисления признаются в качестве расходов ежемесячно исходя из суммы начисленных в соответствии со ст. 255 НК РФ расходов на оплату труда (п. 4 ст. 272 НК РФ). Одновременно с этим действует общее правило определения даты осуществления расходов, сформулированное в п. 1 ст. 272 НК РФ, по которому расходы признаются в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты.

Энциклопедия решений. НДФЛ с компенсаций, связанных с оплатой стоимости и (или) выдачей полагающегося натурального довольствия;

Энциклопедия решений. Компенсационные выплаты, не подлежащие обложению страховыми взносами;

Энциклопедия решений. Учет оплаты труда работников, занятых на тяжелых работах, работах с вредными, опасными и иными особыми условиями труда.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Мягкова Светлана

*(2) Необходимо отметить, что данные расходы могут учитываться при определении налоговой базы по налогу на прибыль в составе расходов, связанных с производством и реализацией, также и по другому основанию, а именно как расходы на обеспечение нормальных условий труда и мер по технике безопасности (пп. 7 п. 1 ст. 264 НК РФ).

Такой подход нашёл отражение в судебной практике (смотрите, например, постановления ФАС Уральского округа от 13.03.2012 N Ф09-1132/12 по делу N А60-19637/2011, ФАС Восточно-Сибирского округа от 11.02.2010 по делу N А19-12414/09, ФАС Северо-Западного округа от 18.01.2010 по делу N А44-2439/2009 и др.).

В частности, в постановлении ФАС Уральского округа от 13.03.2012 N Ф09-1132/12 по делу N А60-19637/2011 было обращено внимание на то обстоятельство, что согласно ст. 209 ТК РФ вредным производственным фактором является производственный фактор, воздействие которого на работника может привести к его заболеванию. Опасный производственный фактор - это производственный фактор, воздействие которого на работника может привести к его травме. При этом обязанность работодателя по выдаче молока работникам обусловлена фактом занятости работника на работах, связанных с наличием на рабочем месте производственных факторов, которые предусмотрены в законодательстве как вредные производственные факторы, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов.

Отметим, что организация вправе обратиться к норме п. 4 ст. 252 НК РФ, в соответствии с которой, если некоторые затраты с равными основаниями могут быть отнесены одновременно к нескольким группам расходов, организация-налогоплательщик вправе самостоятельно определить, к какой именно группе отнести такие затраты.